「フランチャイズで失敗して借金だけ残った」——こういう話、正直めちゃくちゃ多いんです。私自身もそうでした。整体FCに借り入れをして加盟し、うまくいかずに撤退。残ったのは借金だけ、という経験をしています。あのときの絶望感は今でも忘れられません。

この記事では、なぜFCで失敗すると借金が残るのか、その構造と、加盟前に絶対に確認しておくべきポイントをぜんぶ話します。FC本部を自分でも運営しているからこそ、本部側の"都合"もわかる。両方の視点から、包み隠さず書きます。

これからFC加盟を検討しているなら、失敗した人の話は絶対に読んでおいてほしいんです。

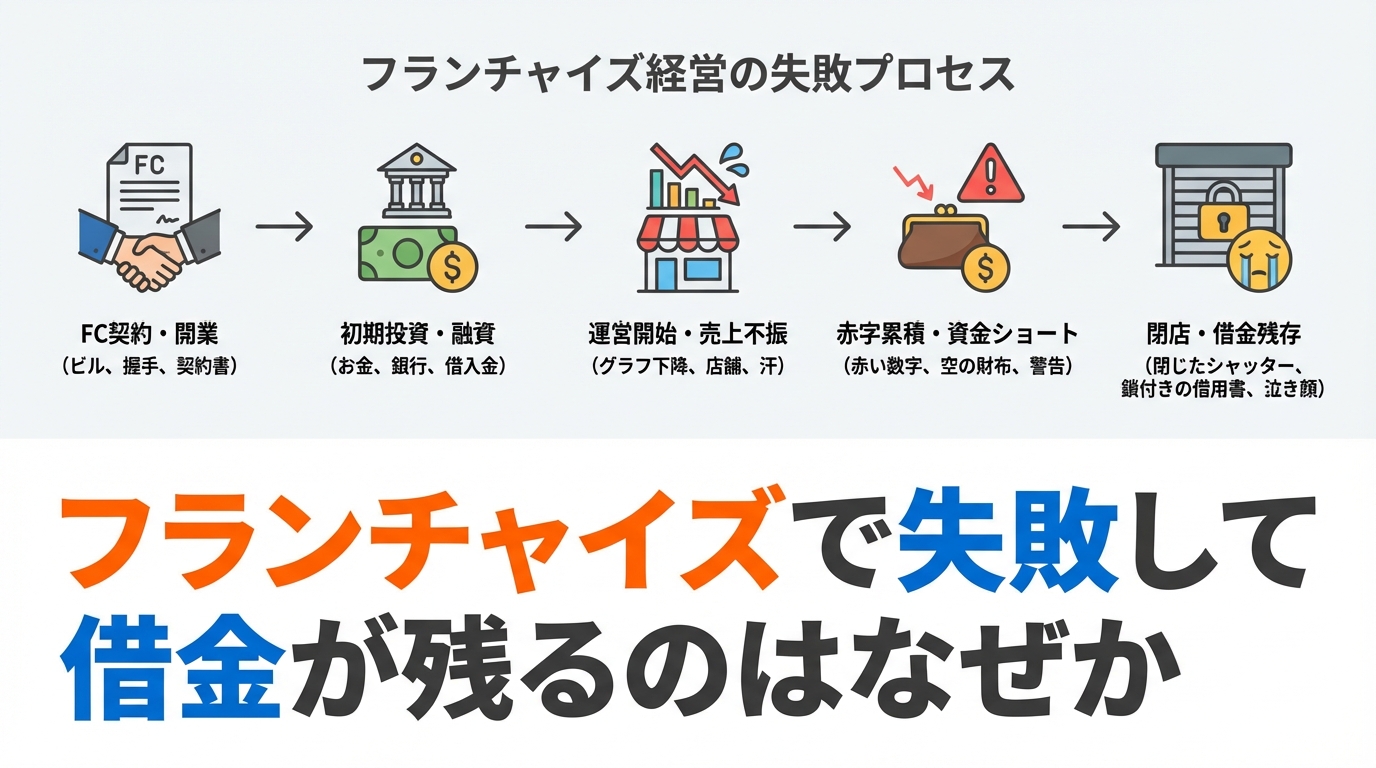

フランチャイズで失敗して借金が残るのはなぜか

心当たり、ありませんか?「FC加盟すれば仕組みができているから大丈夫」って思って進めてしまう感覚。

私もそうでした。加盟前の説明会では、成功事例ばかりが並んでいる。SVさん(スーパーバイザー=本部から派遣されてくるサポート担当者のこと)も感じがいい。「これはいける」って気持ちになってしまうんですよね。

ただ、FC加盟で借金が残るには、はっきりした構造的な理由があります。

まず前提として、**FC加盟にかかる初期費用は基本的に「全額自己負担か借り入れ」**です。加盟金・内装費・設備費・研修費……これらが合計で数百万〜数千万になるケースは珍しくない。で、多くの人は銀行やノンバンクから借り入れてスタートする。

ここが最初の落とし穴。

借り入れている以上、毎月の返済が始まります。売上がゼロでも返済は止まらない。開業直後の立ち上がり期にキャッシュが底をつき、返済だけが残る——これがFCで借金地獄になるパターンの王道です。

んで、さらにきついのが**ロイヤリティ(本部に毎月払うお金のこと)**の存在。売上の10%と15%では、たった5%の差に見えるけど、月商100万円だったら5万円の違い。年間60万円です。これが経営を圧迫する。私が運営しているFC本部(Darie FC)の加盟店を見ていても、ロイヤリティの重さで苦しくなるケースは本当に多い。

ポイントは「ロイヤリティが売上ベースか利益ベースか」を必ず確認すること。売上ベースだと、赤字でも払い続けなければいけないケースがあるんです。

あと意外に語られないのが、広告費の本部分担金。「FC本部が集客してくれる」と思って加盟したのに、実際には毎月数万円の広告分担金を加盟店が払っている——というケースは本当に多い。これも借金が残る原因のひとつです。

原因はシンプル。**「収入の想定が甘く、支出の想定が甘すぎた」**これに尽きます。

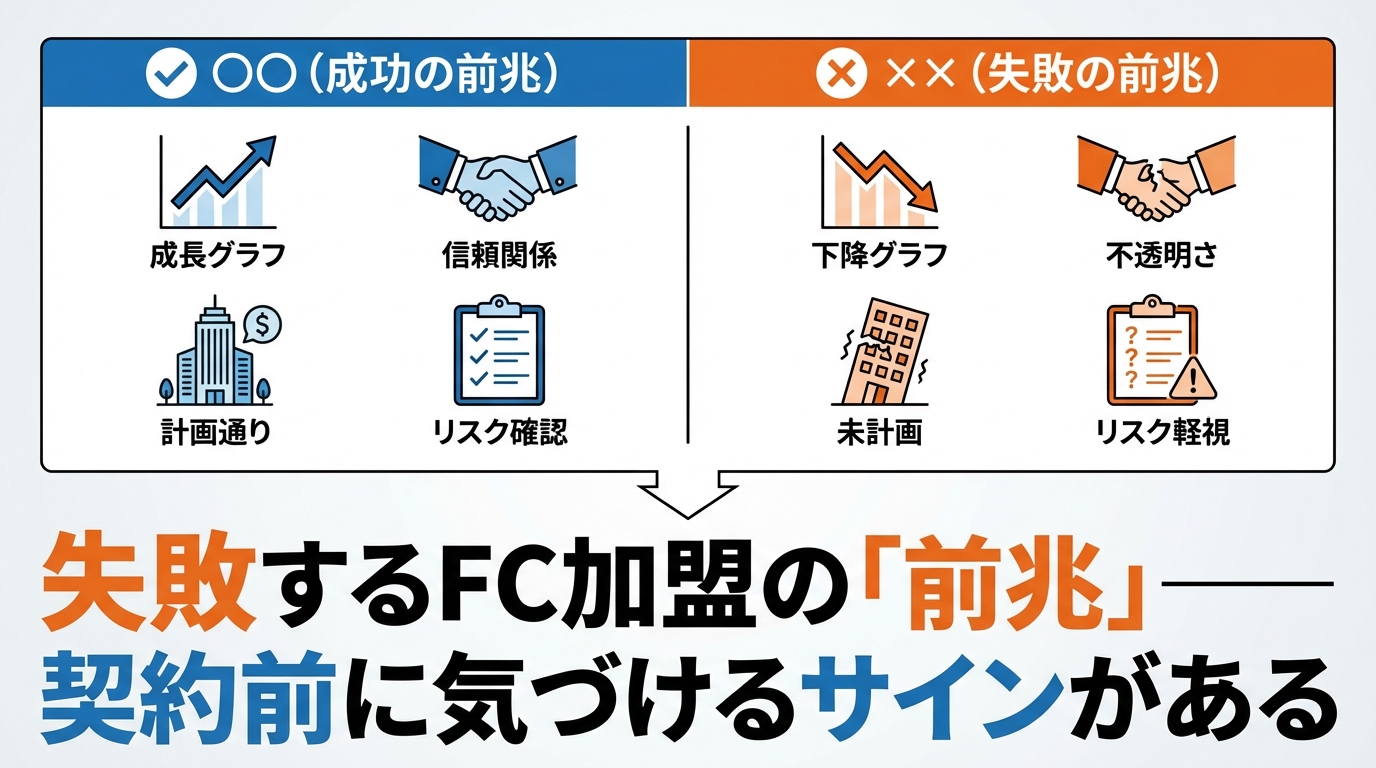

失敗するFC加盟の「前兆」——契約前に気づけるサインがある

あなた、説明会で「質問しにくい雰囲気」を感じたことはありませんか?

これ、めちゃくちゃ重要なサインです。

FC本部側の立場で言うと、説明会は正直「販売の場」でもあります。本部の担当者も数字を追っている。だから、成功事例を前面に出して、リスクの話は最小限にとどめる……というのは、ぶっちゃけよくある構造なんです。

では、加盟前に気づける「危ないFC」の前兆はなにか。

**まず、開示資料(法定開示書面)を渋る本部は疑ってください。**フランチャイズには、本部が加盟希望者に対して情報を開示する義務があります。廃業率・加盟店数の推移・訴訟の有無などが記載されているはずです。「うちはそういうの出してないんですよね」と言う本部は、それだけで赤信号。

次に、加盟金の回収期間を試算させてもらえるかどうか。「平均月商◯◯万円」という数字を出すFCは多いけど、「あなたが加盟金を回収できるのは何ヶ月後か」を一緒に計算してくれる本部は少ない。加盟金の回収に3年かかるFCもあれば、そもそも計算が合わないFCもある。

私が整体FCに加盟したとき、冷静に試算すれば初年度から収支がきつくなることは数字上わかったはずでした。でも、担当者の熱量と成功事例に引っ張られて、試算を甘く見た。これは完全に自分のミスでもある。反省しています。

「最悪のシナリオでどうなるか」を自分でシミュレーションする習慣をつけておいてほしいんです。

もうひとつ。SVサポート(加盟後の巡回指導)が月に何回あるか、具体的に数字で答えられる本部かどうかも確認ポイントです。「手厚くサポートします」という抽象的な表現しか出てこない本部は、加盟後のフォローが薄い可能性が高い。加盟店を見てきた経験から言うと、サポートの差は本当に天と地ほど違います。

体験談でも失敗談でも、「聞きにくい質問をしたときの担当者の反応」——これが本部の誠実さを測る一番のバロメーターだと私は考えています。

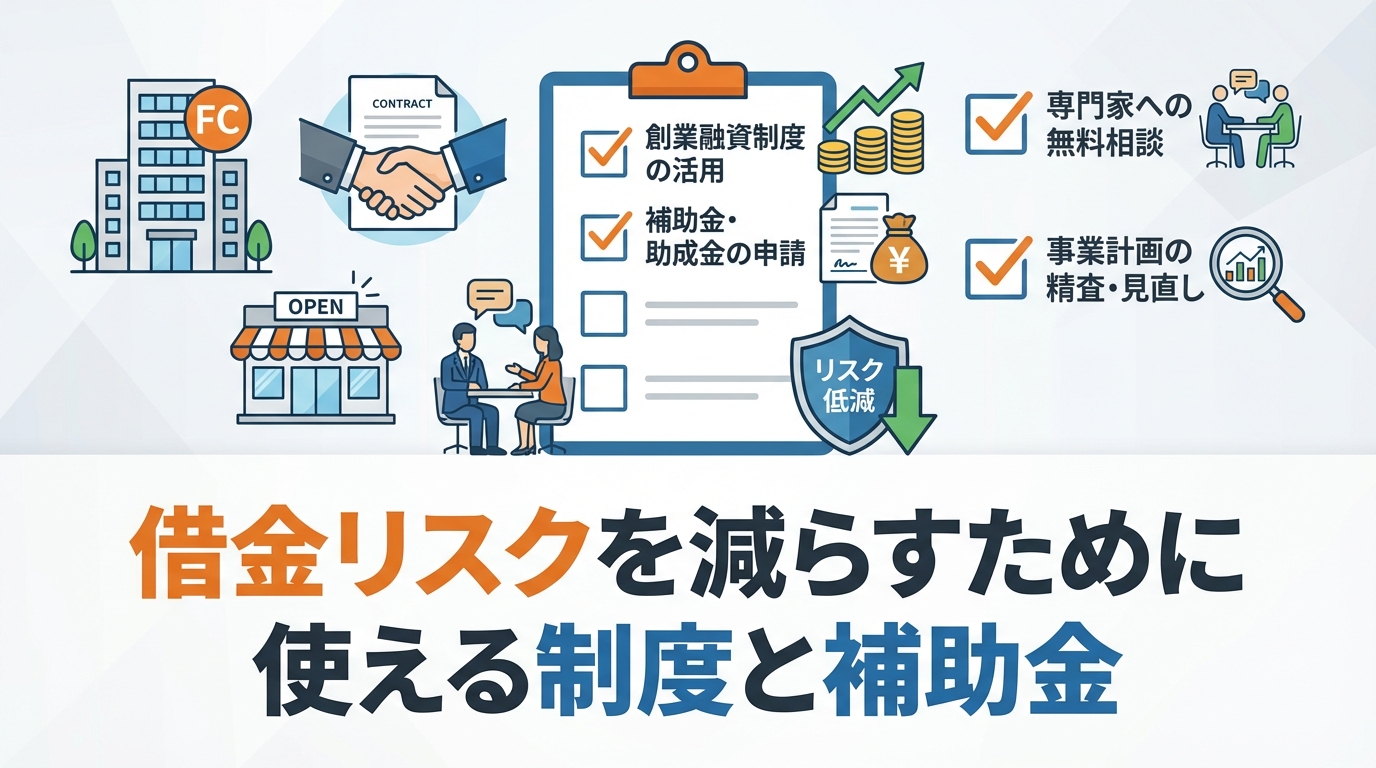

借金リスクを減らすために使える制度と補助金

ここが、意外と知られていない部分です。知ってました?FC加盟に使える補助金や、借金リスクを下げるための制度が実はいくつかあるんです。

まず、FC開業時に多くの人が使うのが日本政策金融公庫の新創業融資。無担保・無保証人で借りられる制度で、創業前後の事業者が対象です。金利も比較的低い。ただし、「無保証人」と「連帯保証なし」は別物なので、契約内容はきっちり確認してください。

次に知っておいてほしいのが、経営者保証ガイドラインの活用です。これは、会社の借入に対して経営者個人が連帯保証を求められる場合、一定の条件を満たすことでその保証を外せる(または制限できる)仕組みのこと。FC加盟で法人を作って借り入れる場合、この制度を知っているかどうかで、最悪の撤退時に個人資産を守れるかどうかが変わってきます。

「万が一撤退するとき、個人資産にどこまで影響が及ぶか」——これ、加盟前に必ず確認してほしいポイントです。

補助金の話もしておきます。小規模事業者持続化補助金は、FC加盟の開業費用の一部に使えるケースがあります(FC本部によって対象かどうかが異なる)。また、地域によっては創業補助金が使えることも。こういった補助金は後から調べても間に合わないことがあるので、加盟を決める前に地域の商工会議所や中小企業診断士に相談するのがおすすめです。

余談ですが——補助金って「知らなかった」で終わる人が本当に多い。私も最初のFC加盟のときは知らなかったんですよね。今思えばもったいなかった。

話を戻すと、借金リスクを下げる一番の方法は、借りる額を最小化することです。当たり前に聞こえるけど、FC加盟の場面では「どうせ儲かるから」という楽観バイアスで、想定以上の借り入れをしてしまう人が多い。自己資金をできるだけ厚くした状態で加盟する。そのために、補助金や融資制度を賢く組み合わせる。これがカギになります。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

契約書に隠れているリスク——撤退時に気づいても遅い

「契約書、ちゃんと読みましたか?」

ほんとに、ここが命取りになります。FC加盟の契約書は、ぶっちゃけ本部に有利な内容になっているものがほとんど。それが悪いわけではないんですが、撤退時のペナルティや違約金の条項は絶対に確認が必要です。

たとえばこういう内容が入っていることがあります。

中途解約した場合、残り契約期間分のロイヤリティを一括請求される——これ、知らずにサインしている人が多い。5年契約で2年目に撤退しようとしたら、残り3年分の請求が来た、という話は実際にあります。撤退コストが加盟時よりも高くつくケースがあるんです。これは本当に怖い。

あと確認してほしいのが、テリトリー権(商圏保護)の条件。「この地域では他の加盟店を出しません」という約束が、どこまで法的に担保されているか。契約書に「本部の判断で変更できる」という一文があったりします。

契約書は、必ず弁護士か行政書士に一度見てもらうことをおすすめします。費用は数万円かかりますが、数百万円の損失を防げる可能性があるなら安いものです。

FC本部側の視点で言うと、契約書の内容は「本部がどれだけ加盟店を守ろうとしているか」の姿勢が如実に出ます。私自身がDarie FCの契約書を作るとき、加盟店が無理なく撤退できる条件も入れました。本部として長く付き合いたいなら、加盟店を守る条件は必要だと思っているので。

止まらないんです、本部への支払いって。ロイヤリティ、広告費分担、システム利用料……契約書をちゃんと読むまでは、毎月どれだけ払うかの全体像が見えない。だからこそ、サインする前に全額を紙に書き出して確認する作業が絶対に必要なんです。

「サインしたら終わり」ではなく、「サインする前が唯一の交渉タイミング」——この意識だけで、かなりリスクが変わります。

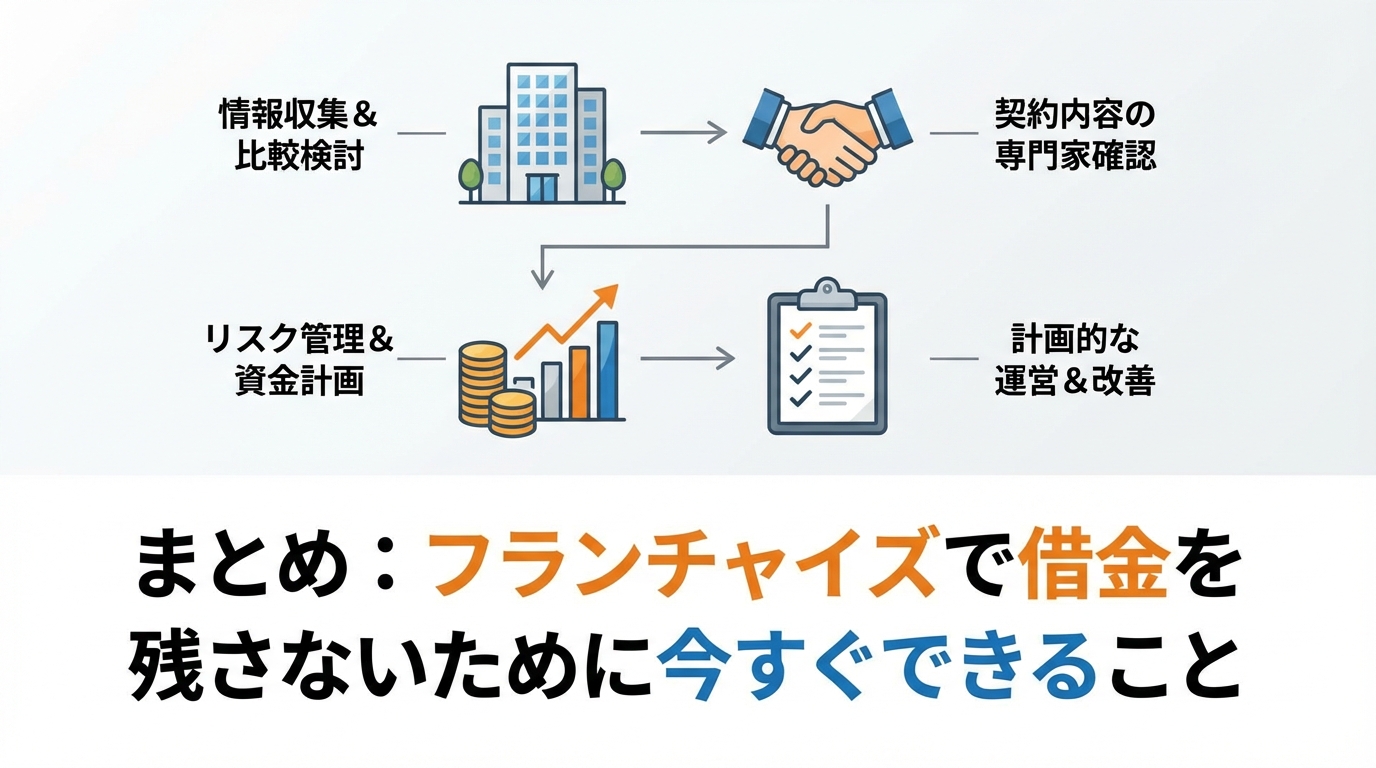

まとめ:フランチャイズで借金を残さないために今すぐできること

フランチャイズの失敗と借金は、「運が悪かった」で片付けられる話じゃない。構造的な原因があって、事前に知っていれば防げることがほとんどです。

私が5ブランドの加盟経験とFC本部運営を通じて感じているのは、「情報の非対称性」が最大のリスクだということ。本部側は加盟店側より圧倒的に多くの情報を持っている。その差を少しでも埋めることが、失敗を防ぐ第一歩です。

開示書面を必ずもらう。契約書を専門家に見せる。ロイヤリティと撤退コストを数字で確認する。補助金と融資制度を事前に調べる。これだけやるだけで、見える景色が全然変わります。

あなたの独立開業が、借金だけ残る結末にならないよう——この記事が少しでも役に立てたなら嬉しいです。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

FREE RESOURCES

FC加盟で失敗しないための

無料資料請求

5ブランド加盟経験+FC本部運営中の富永康太が厳選。

比較しないで契約するのが一番危険です。

登録無料・1分で完了

よくある質問

Q. フランチャイズで失敗して借金が残った場合、どうすればいいですか?

A. まず、借入先(銀行・日本政策金融公庫など)に早めに相談することが先決です。返済条件の変更(リスケジュール)に応じてもらえるケースもあります。また、経営者保証ガイドラインを活用することで、個人資産への影響を最小化できる可能性があります。弁護士や中小企業診断士への相談も早いほど選択肢が広がります。一人で抱え込まないでほしいんです。

Q. フランチャイズ加盟前に借金リスクを減らすために何をすべきですか?

A. 自己資金をできるだけ厚くした状態で加盟することが最優先です。加えて、日本政策金融公庫の新創業融資や小規模事業者持続化補助金の活用を検討してください。契約書は弁護士に確認し、撤退時の違約金条項を必ずチェックする。この3つをやるだけでリスクはかなり変わります。

Q. フランチャイズで失敗しやすい業種はありますか?

A. 特定の業種が必ずしも危険というわけではないですが、初期投資が大きく・立ち上がりに時間がかかる業種はリスクが高い傾向があります。整体・エステ・飲食など、設備投資が重い業種は要注意。私自身が整体FCで苦労したのもこの構造が原因でした。業種よりも「本部の財務体力とサポート体制」を見ることのほうが大事だと考えています。

Q. フランチャイズ加盟の契約書で特に確認すべき項目は何ですか?

A. 最低限確認してほしいのは①中途解約時の違約金・ペナルティ、②ロイヤリティの算定基準(売上ベースか利益ベースか)、③テリトリー権(商圏保護)の内容と変更条件、④更新時の条件変更の有無、の4点です。これらは撤退時に直接影響する条項なので、必ず専門家にも見てもらってください。

Q. FC本部側から見て、失敗する加盟者に共通する特徴はありますか?

A. 正直に言うと、「事前のリサーチが浅い」ケースがほとんどです。説明会だけで決めてしまい、既存加盟店への直接ヒアリングや財務シミュレーションをしていない。あと、「本部が全部やってくれる」という依存心が強い加盟者は苦しくなりやすい。FCはあくまで「仕組みの提供」であって、現場で動くのは自分自身。この認識のズレが失敗を生むケースを何度も見てきました。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。借入をしてFC加盟→撤退→借金だけ残った経験あり。その失敗と学びをもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら