「脱サラして独立したいけど、手持ちが100万円しかない。フランチャイズって、それでも始められるの?」

そう思って検索した人、多いんじゃないかなと思います。フランチャイズ(FC)を低資金で始めたいという気持ち、すごくよくわかります。だって、サラリーマンをやりながら何百万も貯めるのって、現実的じゃないですよね。

ただ、正直に言います。「100万円以下で開業できます」という言葉を鵜呑みにするのは危険です。私自身、5ブランドのFCに加盟してきた経験の中で、表向きの開業費用と実際にかかった費用が全然違った、という場面を何度も経験してきました。

この記事では、FC加盟経験者として本当のことを書きます。100万円以下で始められるFCのジャンル・選び方・失敗しないための見極めポイントまで、ぶっちゃけ全部お伝えします。

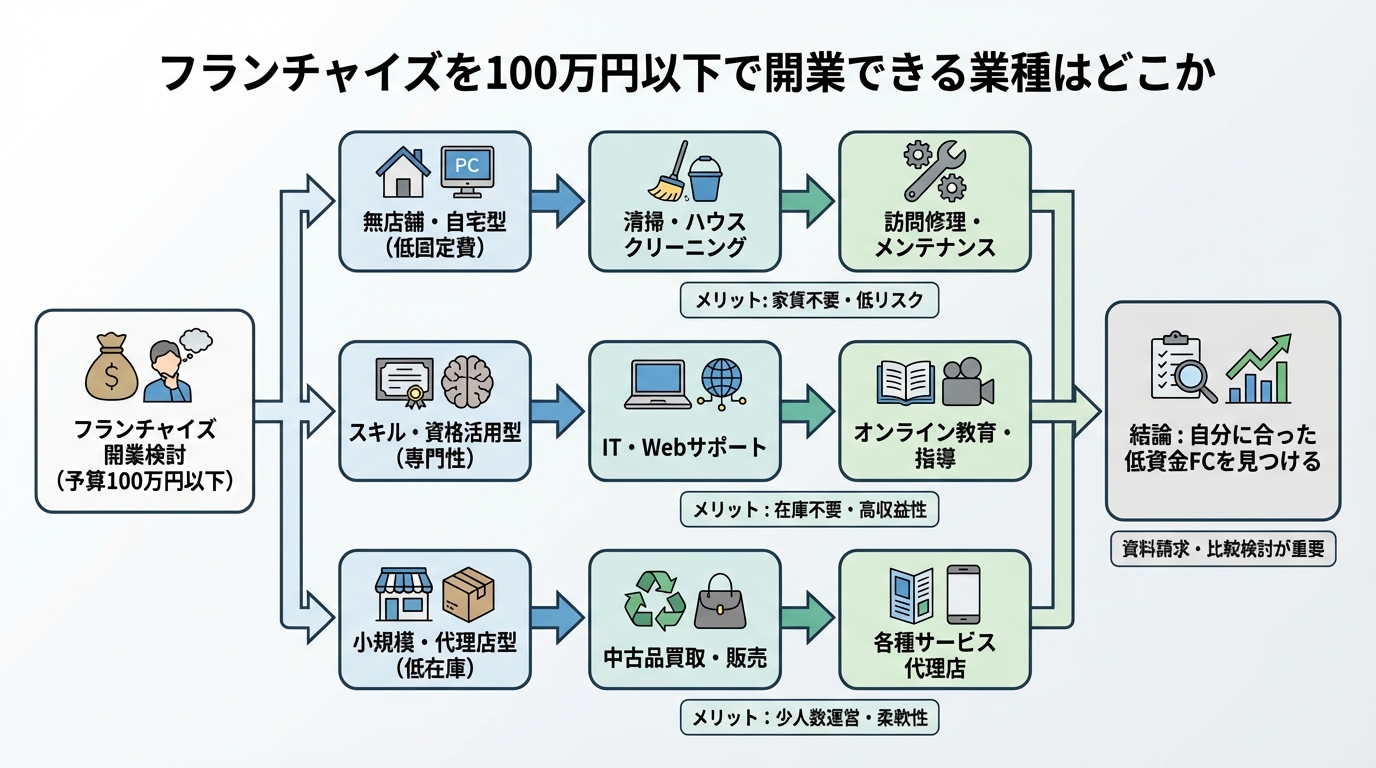

フランチャイズを100万円以下で開業できる業種はどこか

まず結論から。100万円以下で開業できるFCは、確かに存在します。ただし、業種はある程度絞られてきます。

代表的なのはこのあたりです。

- 訪問介護・家事代行系

- 学習塾・個別指導塾(自宅開業タイプ)

- 出張型のハウスクリーニング・リペア系

- スマホ・PC修理の出張対応型

- ネット・デジタル系のコンサル・代理店型FC

共通しているのは、「店舗を持たない」か「小さな場所でできる」ビジネスモデルであること。テナント費用がかからない分、初期費用を大幅に抑えられるんです。

ここで少し話がそれますが、私が最初にFC加盟したのは整体系のブランドでした。最初の1店舗目はスタッフ2人で月商300万円を達成し、1年の利益は約1,000万円と好調でした。ただ当時の整体業態では、安定している店舗で一人当たり月90〜110万円が目安と言われており、最初の店舗はまさにその水準を超えていた。だからこそ「このまま拡大できる」と感じたわけです。加盟時の初期費用は約1,000万円でしたが、「これくらいなら借りられるか」と判断して進んだんですね。実際には内装費・備品・研修費・保証金を合わせると当初案内より大幅にかかりました。あのとき、もっとちゃんと計算していれば、と今でも思います。

話を戻すと、100万円以下という数字は「加盟金だけ」の場合が多いです。加盟金(FCに参加するための費用)が100万円以下でも、そこに研修費・開業準備費・当面の運転資金を足すと、普通に200〜300万円を超えることがあります。

「加盟金=開業に必要な全費用」ではないという点、ここは本当にしっかり押さえておいてほしいです。

じゃあ何を確認すればいいか。FCの資料請求をしたときに必ず「トータルの開業費用の内訳をください」と伝えてください。加盟金・研修費・ロイヤリティ(本部に毎月払うお金のことです)・広告費の分担金・什器備品費・保証金、これを全部足した数字が本当のスタートラインです。

心当たり、ありませんか?「なんかよくわからないまま資料だけもらって、結局いくらかかるかわからない」って状態。あれ、よくある話です。めちゃくちゃ多いです。

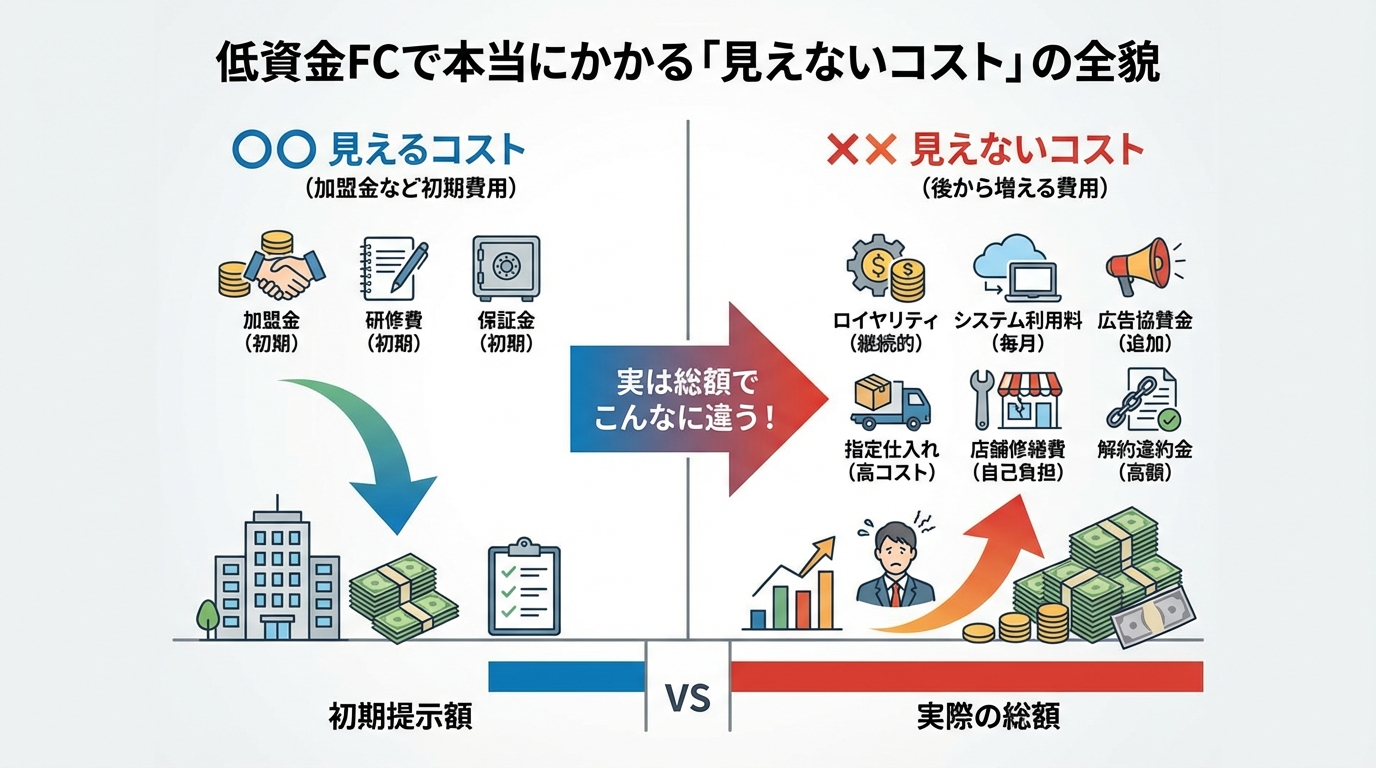

低資金FCで本当にかかる「見えないコスト」の全貌

表の費用はわかった。じゃあ「見えないコスト」って何か?

これが、FC選びで一番しんどいところです。私が5ブランド加盟してきた中で、毎回驚かされたのがここでした。

まず、ロイヤリティの積み重ね。ロイヤリティが売上の10%のFCと15%のFCでは、月商100万円だと毎月5万円の差が出ます。年間60万円。3年で180万円。これって、初期の加盟金と同じくらいの金額になってくるケースがあるんです。原因はロイヤリティの重さ。軽く見える数字が、じわじわと経営を圧迫します。

次に、広告費の本部分担金。これ、契約書の細かいところに書いてあることが多いです。「本部が全国広告を打つので、その費用をオーナーで分担してください」という仕組みで、月に2〜5万円くらいかかるFCもあります。資料請求の段階では出てこないことも多いので、面談で必ず確認してください。

あとは研修費用の追加請求。開業前の研修は無料でも、追加の研修や本部主催のセミナーに「参加費」がかかるケースがあります。参加しないと最新情報が得られない、みたいな構造になっていると、実質的に強制みたいなものです。

もうひとつ見落としがちなのが、運転資金(当面の生活費+店舗の固定費)です。FC開業してすぐに黒字になるケースはそれほど多くない。最初の3〜6ヶ月は売上が安定しないことが多いので、その間の固定費と自分の生活費をまかなえる資金が必要です。

目安として、最低3ヶ月分の固定費×2倍くらいを手元に残しておくのが私の考えです。たとえば月の固定費が20万円なら、60万円×2で120万円。これが「開業費用とは別に」必要になる。

100万円以下で始めようとしている人に伝えたいのは、「100万円を全部突っ込まないでほしい」ということです。余力を残してください。余力がないFCは、本当に危ない。

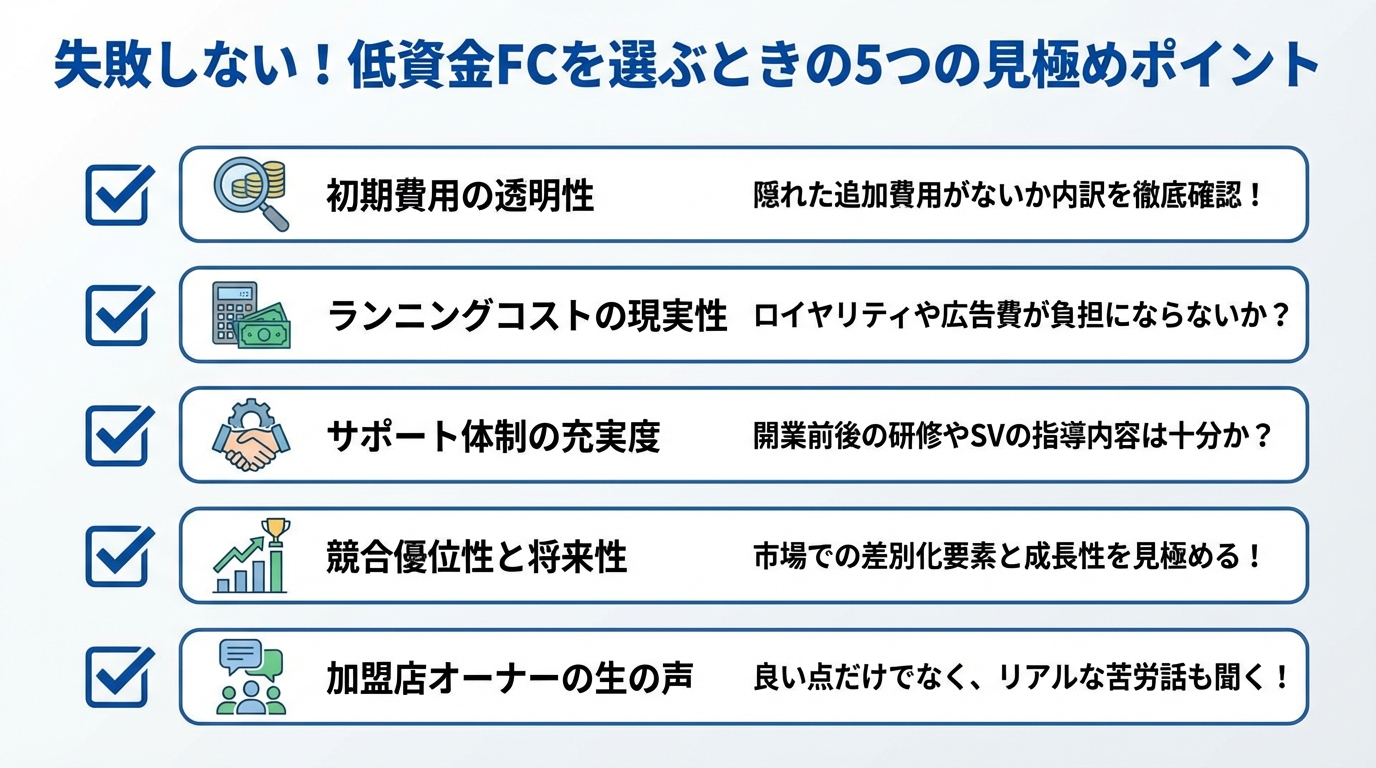

失敗しない!低資金FCを選ぶときの5つの見極めポイント

じゃあどうやってFCを選ぶか。5ブランドの加盟経験から、絶対に外せない見極めポイントをお伝えします。

まずやってほしいのは、契約書の撤退条件を先に確認することです。多くの人が「始めるとき」の条件しか見ていない。だけど本当に怖いのは「やめるとき」の条件です。中途解約の違約金・残存期間中のロイヤリティ支払い義務・設備の撤去費用…これらが契約書に明記されています。撤退コストが想定外に高いFCは、本当に気をつけてください。

次に確認してほしいのが、SVサポート(スーパーバイザーによる巡回・指導)の頻度と質です。SVとは、本部が派遣してくれる経営指導担当者のことです。これが月1回来るFCと、ほぼ来ないFCでは、開業後の成長スピードが全然違います。「SV担当は1人で何店舗を担当していますか?」と直接聞いてみてください。50店舗以上を1人で担当しているなら、まともなサポートは期待できないと思っておいたほうがいいです。

あともうひとつ。既存オーナーへの直接ヒアリングを必ずやってください。本部が紹介してくれるオーナーだけじゃなく、自分で探したオーナーにも話を聞く。本部紹介のオーナーは当然、いいことしか言わない可能性があります。SNSや地域の経営者コミュニティで探してみると、本音を話してくれる人が見つかることがあります。

加盟金の回収期間も必ず試算してほしいです。加盟金100万円を回収するのに何年かかるか。月の純利益が10万円なら10ヶ月、5万円なら20ヶ月。回収期間が3年を超えるFCは、そもそも加盟を見直したほうがいいと私は考えています。

最後に、集客力を本部が持っているかどうか。WEBマーケティング・SNS運用・予約システムを本部が整備しているFCと、「集客はオーナーの自力でお願いします」というFCでは、スタート時点の難易度が全く違います。100万円以下の低資金FCほど、集客コストを自分で払う余力がないはずなので、ここは特に確認してください。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

100万円以下のFC開業で使える補助金・融資制度

手元の資金が少ないなら、補助金と融資をうまく使うのが現実的な戦略です。

まず融資から。日本政策金融公庫の「新創業融資制度」は、FC開業でも使えます。無担保・無保証人で借りられる制度で、自己資金が一定額あれば審査が通りやすくなります。ただ、借り入れはあくまでも「手持ち資金の補強」として使うもの。借り入れが主体になると、返済が経営を圧迫します。

これ、私が身をもって経験したことです。借り入れしてFC加盟して、うまくいかずに撤退。残ったのは3,000万円以上の借金でした。あの経験があるから、借り入れに対してはかなり慎重に考えるようになりました。

補助金については、「小規模事業者持続化補助金」が使いやすいです。上限50万円〜200万円程度(申請類型によって異なります)で、広告宣伝費・設備費・ITツール導入費などに使えます。FC開業時の集客広告に充てている人も多いです。

あとは、経営者保証ガイドラインという仕組みも覚えておいてください。これは、個人の連帯保証(経営者が個人で借金の保証人になること)を外すための指針です。金融機関によっては適用されないケースもありますが、交渉の余地があります。融資を受けるときに「経営者保証ガイドラインの適用を検討したい」と伝えてみてください。

ちなみに余談ですが、補助金って「もらえるもの」というより「申請して認められるもの」なので、書類作成のサポートをしてくれる本部かどうかも、選ぶときのひとつの基準になります。補助金申請を手伝ってくれるFCは、それだけ加盟者を大切にしていると思っていいです。

資金調達の順番としては、まず補助金・助成金を調べてから、不足分を融資で補うという順序がおすすめです。返さなくていいお金を先に確保する。当たり前のようで、意外とみんなやっていない。

低資金FCを借り入れなしで始めるためのリアルな準備

「できれば借り入れゼロで始めたい」という人へ。これ、不可能じゃないです。ただ、準備の仕方が全然変わってきます。

まず現実を直視してほしいのですが、手持ち100万円で完結するFCは本当に限られています。店舗を持たない出張型・在宅型に絞ることが前提になります。そのうえで、「開業費用が安い=ビジネスモデルが弱い」というわけじゃないので、ちゃんとした事業として成立しているかを確認することがカギになります。

具体的な準備としては、まず在職中にFCの説明会・個別面談を複数ブランド受けること。辞める前に情報収集を完結させるのが基本です。辞めてから探し始めると、焦りが判断を狂わせます。ほんとに。

んで、説明会で必ず聞いてほしい質問がこれです。

「開業から黒字化まで、平均何ヶ月かかっていますか?」

「途中で撤退したオーナーは、直近3年で何人いますか?」

この2つをまともに答えられない本部は、正直、信頼性に疑問があります。数字で答えてくれる本部を選んでください。

借り入れなしで始めるなら、開業費用を抑えるだけでなく、最初の3ヶ月間は生活費を本業の収入で支えられる状態を作っておくのが現実的です。副業としてスタートして、収益が安定したら本業にシフトする。このやり方でFC開業している人、思ったより多いです。

あとは、「成功しているオーナーのパターン」を事前に研究すること。同じFCブランドでも、稼いでいるオーナーと苦しんでいるオーナーがいる。その差は何か。それを自分の状況に当てはめて「自分は成功するオーナー像に近いか?」を冷静に判断する。これが一番難しくて、一番必要なことだと私は考えています。

まとめ|100万円以下のFC開業、やるなら目を開けてやろう

フランチャイズを低資金・100万円以下で始めたい気持ちは、全然おかしくありません。だけど、「安く始められる=リスクが低い」ではないということを、この記事で感じ取ってもらえたなら嬉しいです。

改めて押さえておいてほしいポイントをまとめると、こうなります。

- 加盟金100万円以下でも、トータルの開業費用は倍以上になることがある

- ロイヤリティ・広告分担金・運転資金が「見えないコスト」の正体

- 撤退条件・SVサポート・集客力を必ず事前確認する

- 補助金と融資は「返さなくていいお金を先に」の順序で活用する

- 借り入れゼロで始めたいなら、在職中に情報収集を終わらせる

借り入れして加盟して撤退し、3,000万円以上の借金だけが残った私が言えるのは、「情報不足のまま進まないでほしい」ということです。知ってから動くのと、知らずに動くのでは、本当に結果が変わります。あなたのお金と時間と人生がかかっているので、焦らず、でも確実に前に進んでほしいです。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

![]()

よくある質問

Q. フランチャイズを100万円以下で本当に開業できますか?

A. 加盟金だけなら100万円以下のFCは存在します。ただし、研修費・備品費・保証金・当面の運転資金を含めると、実際には200〜300万円必要になることが多いです。「加盟金=全費用」ではないので、資料請求時にトータルの内訳を必ず確認してください。私自身、この落とし穴にはまった経験があります。

Q. 低資金で開業できるFCのジャンルはどれが向いていますか?

A. 店舗を持たない出張型・在宅型が向いています。訪問介護、ハウスクリーニング、スマホ修理、学習塾の在宅指導タイプなどが代表例です。テナント費用がかからない分、初期投資を抑えやすいです。ただしその分、自分の営業力や集客力が問われるビジネスモデルでもあります。

Q. 借り入れしてFCに加盟するのはリスクですか?

A. リスクはあります。私自身、借り入れしてFC加盟→うまくいかず撤退→3,000万円以上の借金だけ残るという経験をしています。借り入れが「手持ち資金の補強」になっている分には問題ありませんが、借り入れが主体の資金計画は要注意です。返済額が月の固定費に加わることで、経営の余裕がなくなります。

Q. FC開業時に使える補助金はありますか?

A. 「小規模事業者持続化補助金」が活用しやすいです。広告宣伝費や設備費に使え、上限は申請類型によって50万〜200万円程度です。また、日本政策金融公庫の新創業融資制度も合わせて活用できます。補助金申請のサポートをしてくれる本部かどうかも、FC選びの判断材料にしてください。

Q. FC加盟を検討するとき、契約書でとくに確認すべき点は何ですか?

A. 撤退条件を最優先で確認してください。中途解約の違約金・残存期間のロイヤリティ支払い義務・設備撤去費用が契約書に明記されています。始めるときの条件より「やめるときの条件」を先に確認する習慣をつけてください。あとは月々のロイヤリティ率と、広告費の本部分担金も必ず確認です。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。1店舗目はスタッフ2人で月商300万円、年間利益約1,000万円と好調だったが、運転資金をほぼ用意せずに多店舗展開を進めたことで社員の退職や売上不振が重なり撤退。3,000万円以上の借金だけが残った。その成功と失敗の両方の経験をもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら