脱サラして独立したい。そう考えたときに、フランチャイズって魅力的に見えますよね。ブランド力があるし、本部がサポートしてくれるし、ゼロから事業を立ち上げるより成功確率が高いはず。でも、ぶっちゃけ、そう上手くいかないんです。

📌 この記事では失敗後の選び方・チェックリスト(次こそ失敗しない加盟術)について解説しています。関連記事:後悔する理由7選(加盟前の知識)|借金を抱えて撤退した実体験ストーリー

私自身、5ブランドのフランチャイズに加盟してみて痛感しました。最初の整体FCはスタッフ2人で月商300万円、1年で利益約1,000万円と好調でしたが、多店舗展開を狙った2店舗目以降で大きなつまずきが。運転資金をほぼ用意せずに出店を続けたことで社員の退職が相次ぎ、4店舗目の売上が伸びず撤退を余儀なくされました。最終的に借金は3,000万円以上残ってしまった。その時の無力感、今でも忘れられません。

フランチャイズで失敗する人の多くが、加盟前に気づいていない落とし穴があるんです。この記事では、実際に失敗した経験をもとに、借金を背負わないための加盟選びのコツをお伝えします。加盟を検討している方には、ぜひ読んでほしい内容です。

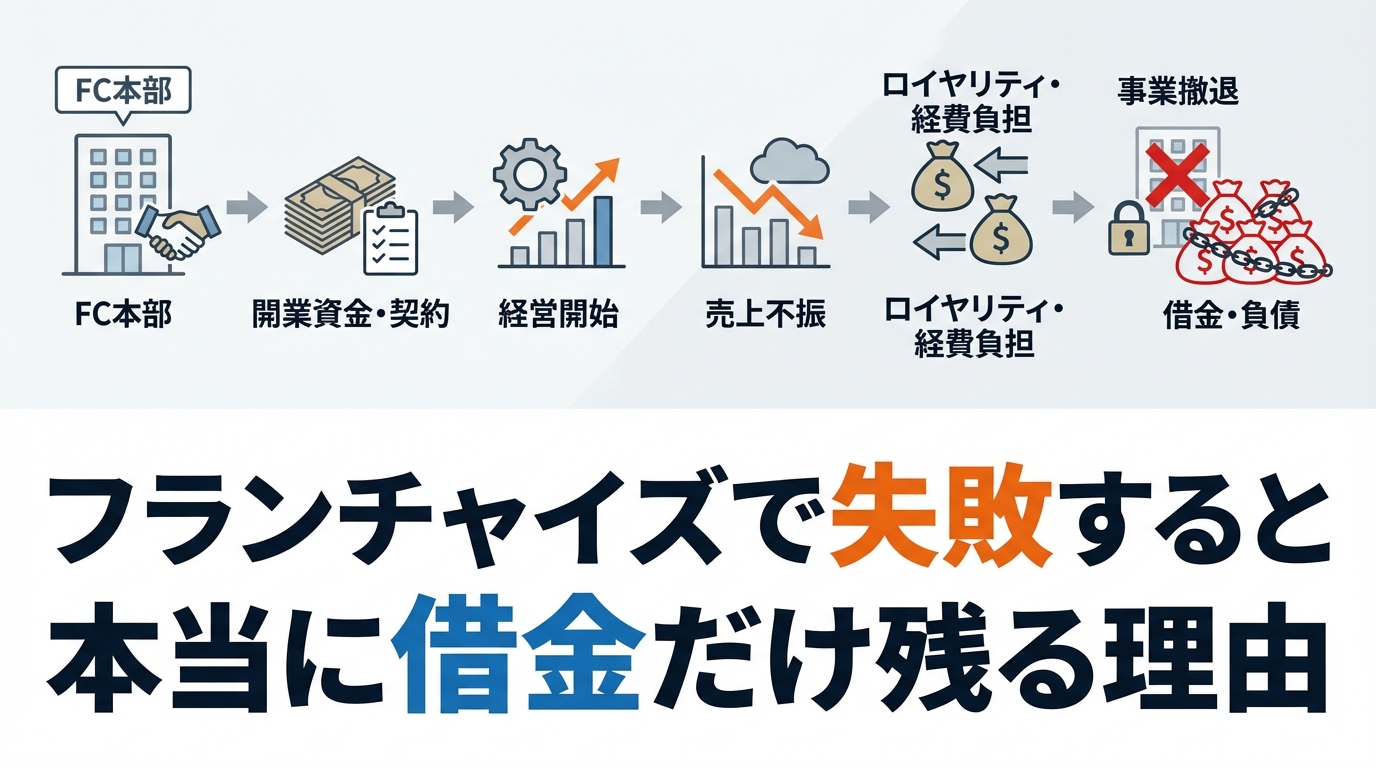

フランチャイズで失敗すると本当に借金だけ残る理由

「フランチャイズなら失敗しない」って思ってる人、多いですよね。でも現実は違います。加盟金・店舗改装費・初期在庫…想像以上にお金がかかるんです。

私が整体FCに加盟したときのことです。初期費用は合計で約1,000万円。銀行から全額借り入れました。1店舗目はスタッフ2人で月商300万円を達成し、1年で利益は約1,000万円を超えて返済も順調でした。調子に乗ったんです。

そこから2店舗目、3店舗目と展開を広げていったんですが、運転資金をほぼ用意せずに出店を続けたことが響きました。店舗が増えるごとに社員の退職が相次ぎ、採用に失敗する、指導が追いつかない…こういった問題が次々と出てきたんです。4店舗目の売上が想定の60%しか伸びず、赤字になってしまった。それでも月々のロイヤリティ(本部に毎月払うお金のことです)は止まりません。

ここがミソで、フランチャイズは売上が落ちても、ロイヤリティと債務は残るんです。不動産賃料も出ていく。社員の給与も出ていく。でも売上が落ちてるから賄えない。その穴埋めのために金を借りるはめになるんですよ。

私の場合、撤退を決断したときには、借金が3,000万円以上に膨らんでいました。利益が出ていた1店舗目で返済する必要が出てきたので、結果的に全事業の撤退を余儀なくされたんです。

失敗に至るパターンってほぼ同じなんですよね。加盟金と改装費で大きく借り入れ→初期は調子がいい→多店舗展開で失敗→返済が追いつかない→撤退。この流れです。

加盟前に知っておくべき大事なこと:借金で加盟するなら、その返済計画が破綻したときのリスクを最初から織り込んでおく必要があります。

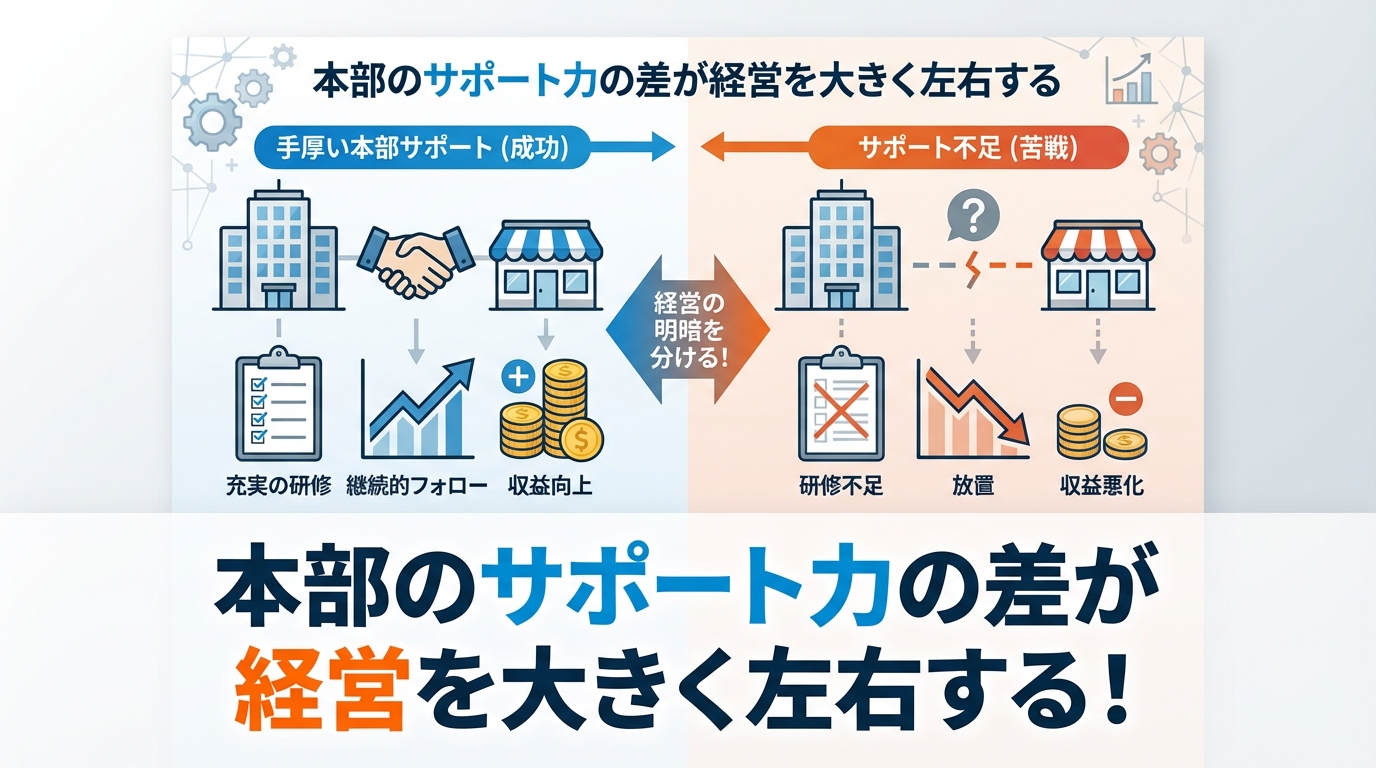

本部のサポート力の差が経営を大きく左右する

フランチャイズ選びで見落とされやすいのが、本部のサポート体制の差です。同じフランチャイズという形態でも、本部によって手厚さが天と地ほど違うんです。

5ブランド加盟した経験から言うと、本部のサポートで決まることは、ほんとに多いです。集客力・店舗運営のノウハウ・スタッフ教育・ピンチ時の相談対応…これらすべてが本部次第なんですよ。

良い本部の特徴をあげると:

- SV(スーパーバイザー。巡回指導する人)が定期的に店舗を訪問し、具体的な改善案を出してくれる

- 新人スタッフの教育研修が充実している

- 集客用の販促物やツール、SNS対応まで本部が用意してくれる

- 経営が苦しい時期に、本部が一緒に問題解決を考えてくれる

一方、サポートが薄い本部ってのは、加盟金を集めることだけが目的で、その後の経営支援は二の次。加盟店が苦しんでても、本部への上納金(ロイヤリティ)を払え、契約書に書いてあることだけを言ってくる。そういう本部も存在するんです。

実際、私が加盟した5ブランドの中でも、SVが5ヶ月に1回しか来ない本部がありました。経営相談も電話対応すら無視される。これでは、せっかく加盟しても意味がないんですよ。

じゃあどうやって本部のサポート力を見分けるか。加盟前に以下をやってほしいんです:

- 既存加盟店に直接連絡を取り、本部のサポート体制についてヒアリングする

- 「経営が上手くいってないときに、本部は相談に乗ってくれましたか?」と聞く

- 本部の説明会だけでなく、既存店舗の運営状況をできれば複数見学する

加盟金の安さだけで選んではいけません。むしろ、サポート体制がしっかりしてる本部の方が、長期的には収支が安定する傾向にあります。

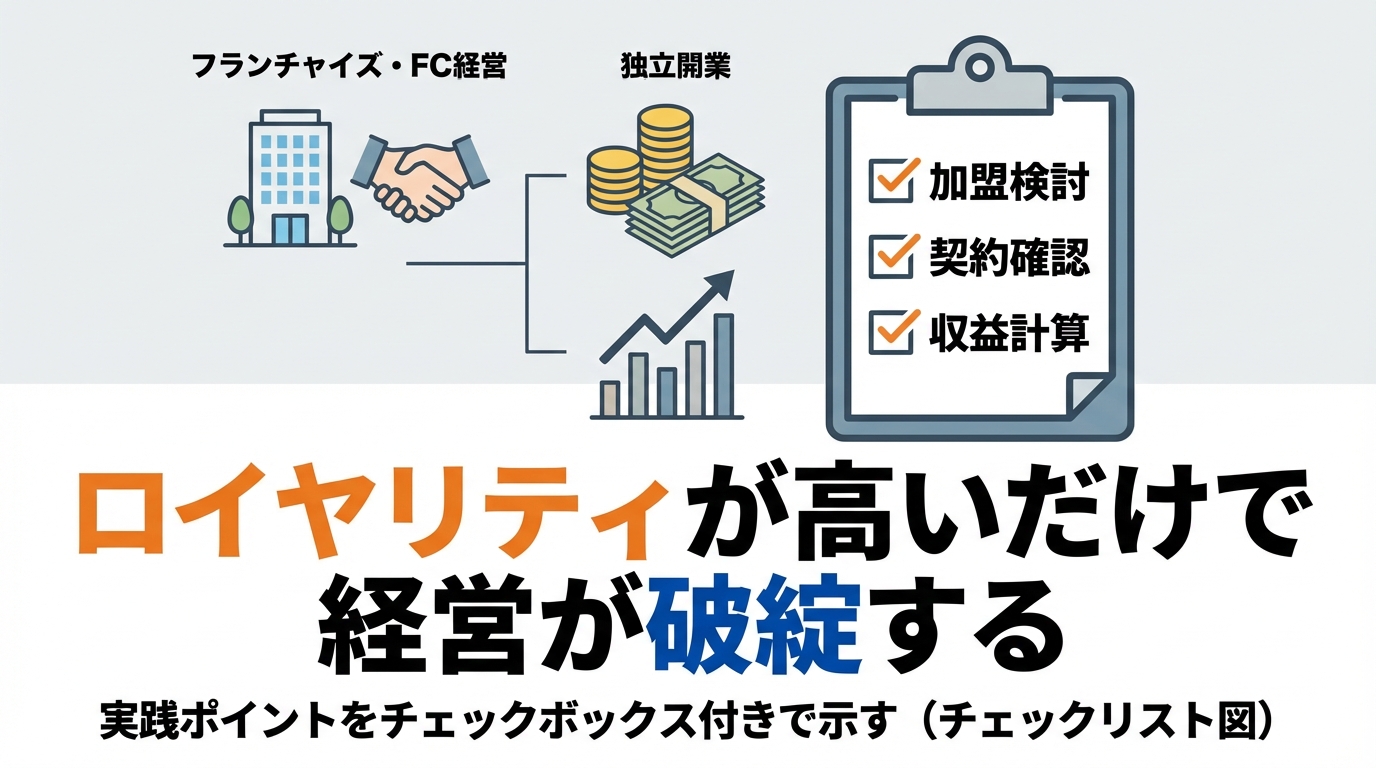

ロイヤリティが高いだけで経営が破綻する

フランチャイズの経営を圧迫する一番の要因。それはロイヤリティです。

ロイヤリティっていうのは、売上の一定割合を毎月本部に払う仕組みですね。「売上の10%」「売上の15%」みたいな感じで設定されてるんです。

ちょっと計算してみましょう。月売上100万円の店舗があるとします。

- ロイヤリティ10%なら、本部に10万円

- ロイヤリティ15%なら、本部に15万円

「5%の差でしょ」って思うかもしれませんが、これ、めちゃくちゃ大きいんです。月5万円の差は、年間60万円。これが経営を分ける場合、多いんですよ。

ちなみに整体FCで安定して稼げている店舗は、セラピスト一人当たり月90〜110万円の売上が目安です。その範囲で収まっていれば経営は回りやすいですが、ロイヤリティが重いとその利益が一気に削られます。

私の経験では、ロイヤリティが高い本部ほど、初期サポートと集客サポートが不十分な傾向がありました。ロイヤリティで回収しようとしてるんでしょう。一方、ロイヤリティが低めの本部は、SVがしっかり現場に来るし、販促支援も手厚かった。

加盟店側から見れば、高いロイヤリティを払っても、本部のサポートで売上が伸びれば問題ありません。でもロイヤリティの仕組みだけ重いと、売上が落ちたときに一気に経営が窮迫します。

ここを見誤ると、借金の返済ができなくなるんです。加盟前に必ず確認してほしい項目:

- 毎月の固定費(賃料・給与・ロイヤリティ)の合計は月売上の何%か

- その固定費を下回った場合、どうやって生き延びるのか

- 赤字が続いた場合、撤退のプロセスと費用は何がかかるか

加盟金と改装費の借り入れだけでなく、毎月のロイヤリティ負担が返済計画にどう影響するか、まで見通しておく必要があります。

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

契約書に隠された撤退のリスク

加盟するときって、勢いで契約書にサインしちゃう人、多いんです。でも契約書こそが、後々の借金を増やすか減らすかを決める最重要書類なんです。

特に見落とされるのが、以下の条項:

1. 契約期間と更新条件

ほとんどのFCは2年契約とか3年契約です。でも「自動更新」だったら、途中で抜ける場合に違約金がかかることがあります。1年で経営が上手くいかなくても、2年間のロイヤリティを払い続ける義務が生じるんですよ。

2. 施設原状回復費用

店舗の改装ってのは、ほぼ全部本部の指示に従うんです。床材、看板、カウンター…みんな本部仕様。契約が終わったら、元に戻す「原状回復」をしなきゃいけない場合が多いんです。これ、めちゃくちゃお金がかかります。改装費が400万円だったら、撤去費用も200万円以上かかることもある。

3. 連帯保証人

加盟契約のほとんどが、経営者個人の連帯保証を求めます。これは法的に大きな意味を持つんです。会社が倒産しても、個人で債務を負う羽目になる。

実は、ここが法的に変わってきているんです。経営者保証ガイドラインという制度が広がってきていて、個人保証を外すことができるケースが増えてるんですよ。ただし、これを主張するには、本部と交渉する必要があります。加盟前に「個人保証は外せないか」と聞く価値は十分あります。

4. 競業避止義務

これは契約終了後、一定期間(3年とか5年)、同業他社での事業をしちゃいけないという条項です。撤退してから別の整体屋をやろうとしたら、訴えられちゃう可能性があるんです。

加盟前に契約書を弁護士に見てもらうのは、正直め…いや、その費用の10万円20万円ってのは、後々の借金リスクに比べたら安いもんです。

本当に大事なのは、「撤退するときに何がかかるのか」を契約書から読み取ることなんです。加盟するのは簡単ですが、抜けるのは大変。その時に多額の追加費用が発生するようだったら、最初から借り入れ額に上乗せして計画しておく必要があります。

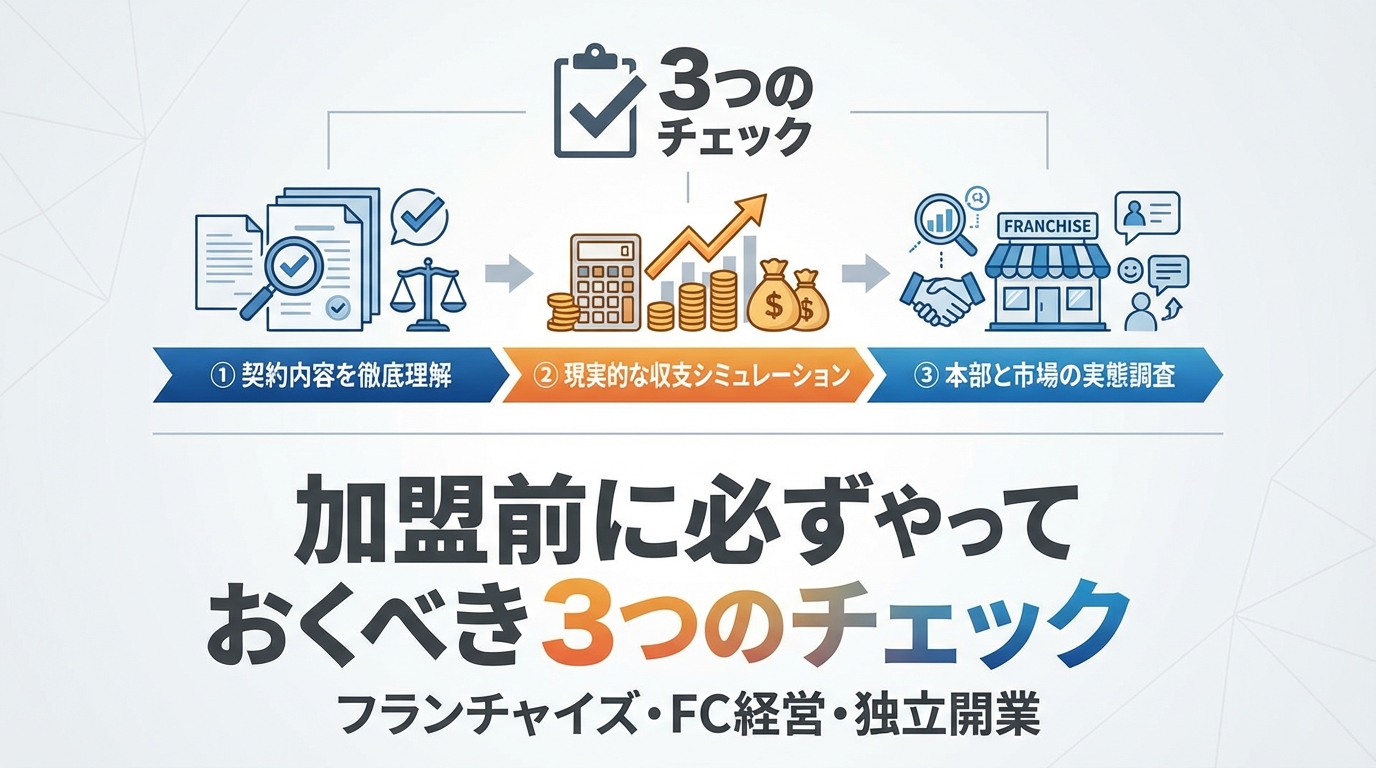

加盟前に必ずやっておくべき3つのチェック

ここまで失敗パターンを見てきましたが、じゃあ実際、どうやって失敗を防ぐのか。加盟を検討してるなら、必ず以下の3つをやってほしいんです。

その1:既存加盟店への直接取材

本部の説明会では聞けないことばかりです。既存の加盟店に電話なり訪問なり、直接話を聞く。特に聞くべきは:

- 月々の実際の利益はいくら?

- ロイヤリティを払った後、手取りはいくら?

- SVはどのくらいの頻度で来るのか、実際に役に立ってるか

- 開業資金はいくらかかった?実際の初期費用は見積もりより多かった?

- 赤字になった月はあるか、その時は本部に相談できたか

本部は良いことばっか言うので、加盟店の生の声を聞くことが何より大事です。

その2:借入計画の厳密な検討

加盟金・改装費だけでなく、以下も借入に含めるべきです:

- 6ヶ月分の固定費(賃料・給与・ロイヤリティ)

- 売上が予測の70%だった場合の追加資金

- 撤退時の原状回復費用

そしてこれらを、月々の黒字でちゃんと返済できるか、最悪5年は見通した計画を立てる。月商100万円で月25万円返済する計算だったら、月商60万円に落ちた場合、どうするのか。そこまで見ておく必要があります。

その3:補助金・支援制度の活用

ここが見落とされてるんですが、フランチャイズ加盟には使える補助金があります。例えば:

- 中小企業庁の「創業補助金」

- 自治体の「起業家支援補助金」

- 商工会議所の「経営支援資金」

これらを使えば、借入額を減らせます。加盟金全額を借りるのではなく、補助金を最大活用することで、リスクが大きく下がるんです。

ぶっちゃけ、加盟決定の前に、商工会や税理士に相談して「この事業で使える補助金ってありますか」って聞くだけで、数百万円の資金調達が変わることもあります。

![]()

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

まとめ:失敗から学ぶ、加盟選びの本質

フランチャイズで失敗して借金を背負う人は、決して少なくありません。でも、その多くが「知らなかった」んです。加盟前に一つでも気づいていれば、防げたリスクばかりです。

この記事で伝えたかったことは、シンプルです。フランチャイズは本部のサポート力で9割が決まる。そして、借入計画は最悪のシナリオを想定して立てるべきだということ。

加盟金の安さや本部の説明の心強さに惑わされず、実際の加盟店の声を聞く。契約書の細かい条項を理解する。月々の返済が本当に続けられるのか、最低3年は見通す。これらができれば、失敗のリスクを大きく減らせます。

私は多店舗展開で失敗しましたが、その経験があるからこそ、今こうして情報発信ができています。あなたが同じ失敗をしなくて済むように、この記事が役に立てば幸いです。加盟は人生を変える決断です。慎重に、でも前向きに進めてほしいんです。

よくある質問

Q. フランチャイズ加盟で借金するなら、いくらくらいが安全ですか?

A. 一概には言えませんが、月々の返済額が月利益の30%以下になるのが目安です。例えば月の利益が50万円なら、月15万円以下の返済。この範囲内なら、ある程度の売上変動に耐えられます。ただし「月利益50万円」という見込みそのものが甘いことが多いので、実際の加盟店データから逆算することが大事です。

Q. 加盟金の相場はいくらですか?払わないフランチャイズもありますか?

A. 加盟金は業種で大きく異なりますが、20万円~200万円が一般的です。教室型(ピラティス・英会話など)は低めで、飲食やサービスは高め。加盟金ゼロのフランチャイズも存在しますが、その場合ロイヤリティが高いことが多いです。トータルコストで判断する必要があります。

Q. ロイヤリティ以外に本部へ払うお金って何がありますか?

A. 売上の一定%のロイヤリティの他に、「広告協力金」「システム利用料」「研修費」などが月々かかることがあります。加盟契約書の細かい条項に書かれていることが多いので、加盟前に全て列挙してもらい、合計でいくら毎月払うのか把握することが重要です。私の経験では、見積もりにはロイヤリティだけしか書いてなくて、実際には月々の負担がそれより30%多かった、ということもありました。

Q. 赤字になったら撤退できますか?契約途中の撤退はペナルティがありますか?

A. ほぼすべてのフランチャイズ契約に違約金が設定されています。契約期間内の途中解除には、残り契約期間のロイヤリティ相当額や違約金を請求されることが多いです。また、原状回復費用も別途かかります。加盟前に「契約期間が3年の場合、2年目に撤退したら実際にいくら払う必要があるのか」を本部に具体的に聞いておくべきです。

Q. 個人保証を外すことはできますか?

A. 最近は経営者保証ガイドラインの浸透により、加盟契約時に個人保証を外すことが可能な本部が増えてきています。特に大手のフランチャイズ本部は対応している傾向があります。加盟前に「個人保証の撤廃は可能ですか?」と交渉する価値は十分あります。ただし、銀行融資を受ける場合は別途、銀行が個人保証を求めることがあります。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。借入をしてFC加盟→撤退→借金だけ残った経験あり。その失敗と学びをもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら