フランチャイズへの加盟を考えているなら、資金調達の方法を早めに整理しておいてほしいんです。「加盟金さえ払えればなんとかなる」って思っていると、私みたいに痛い目に遭います。

私は整体FC・ピラティスFC・小顔整体FCなど5ブランドに加盟してきて、1店舗目はスタッフ2人で月商300万円という好調なスタートを切りました。だけど多店舗展開で運転資金を舐めてかかって、最終的に借金3,000万円以上を抱えて撤退。あの経験があるから、資金調達だけは絶対に手を抜いてほしくないんです。

この記事では、使える資金調達の手段から、見落としがちなお金の話、補助金・融資の賢い使い方まで、FC経営者としてのリアルな視点でまとめています。

フランチャイズ開業に必要な資金の全体像をまず把握する

「FC加盟費用はいくら?」って調べ始める人は多いけど、加盟金だけ見ていると必ず後悔します。あなたは今、どこまで試算できていますか?

FC開業には大きく分けて3種類のお金がかかります。

まずやってほしいのは初期費用の把握。加盟金(本部にブランドを使う権利として払う一時金)、内装工事費、設備費、研修費など。業種にもよりますが、整体系なら500万〜1,500万円がひとつの目安です。私が失敗した店舗は初期費用だけで約1,000万円かかりました。

次に確認してほしいのが運転資金。開業してすぐに黒字になるわけじゃない。最初の3〜6ヶ月は赤字になることを前提に、家賃・人件費・広告費などを賄うキャッシュを手元に残しておく必要があります。これが「ない」と本当にやばい。

あともうひとつが継続費用。ロイヤリティ(本部に毎月払うお金のことです)、広告分担金、システム利用料など。売上の10〜20%近くが毎月出ていくことも珍しくない。

心当たり、ありませんか?「初期費用は用意したけど、その後のお金まで考えてなかった」って感じ。

じゃあ合計いくら必要かというと、業種・規模によって幅がありすぎてざっくりとしか言えないんですが、「初期費用+6ヶ月分の運転資金」を最低ラインとして考えておいてください。それ未満でスタートするのは、綱渡りどころかロープなしの綱渡りです。

私の1店舗目は1年で利益約1,000万円という結果が出た。整体業界でスタッフ一人当たり月商90〜110万が安定ラインと言われているので、2人で300万はかなり好調でした。だからこそ油断した。「次もいける」という根拠のない自信で、運転資金をほぼ用意せずに2店舗目・3店舗目を出した。それが後の地獄の始まりでした。

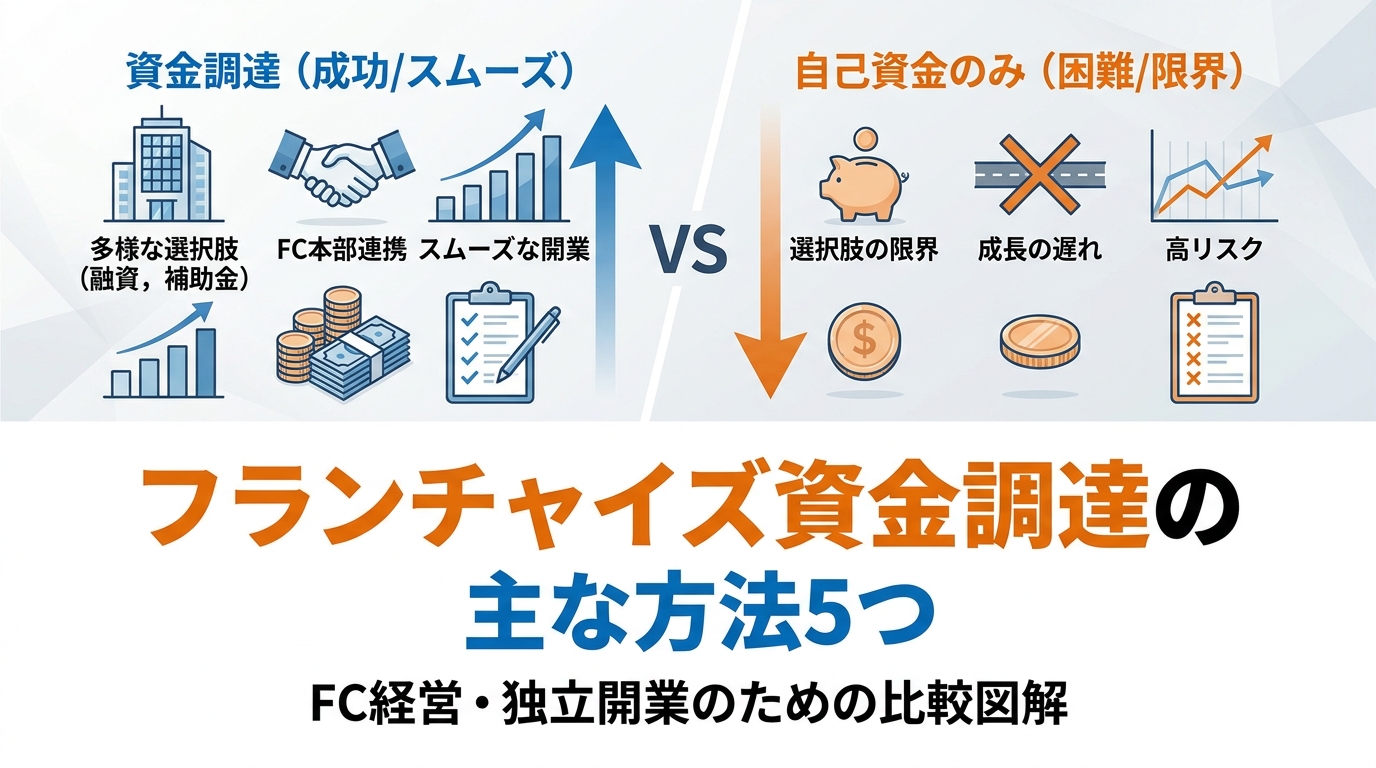

フランチャイズ資金調達の主な方法5つ

資金調達の選択肢って、知ってるかどうかで全然変わります。多くの人が「銀行に借りに行く」しか思いつかないんですが、ここがミソで、もっとルートがある。どのルートを使うかで、毎月の返済負担がまるで変わってきます。

日本政策金融公庫(通称:政策公庫)

フランチャイズ開業でいちばんよく使われる融資先です。民間銀行より審査のハードルが低く、創業融資は最大3,000万円まで借りられる制度もあります。金利も比較的低め。自己資金が開業費用の3分の1程度あると通りやすくなります。まずここを当たるのがカギになります。

民間銀行の創業融資

地銀・信金なども創業融資を扱っています。政策公庫より審査は厳しめだけど、FC本部と提携している銀行だと話が通りやすいこともある。本部の担当者に「提携金融機関はありますか?」って聞いてみるといいです。

ビジネスローン・ノンバンク融資

審査スピードが速い反面、金利が高い。年率10〜15%なんてザラです。緊急時の一時的な補填ならまだしも、開業資金をこれで賄うのはぶっちゃけおすすめしません。月々の返済が重くなって首が回らなくなります。

補助金・助成金

国や自治体が提供する「返さなくていいお金」です。FC加盟時に使えるものとして、小規模事業者持続化補助金(販路拡大・広告費に使える)、創業助成金(自治体によって異なる)などがあります。ただ申請に時間と手間がかかるので、開業スケジュールとの兼ね合いを見ながら動いてください。

補助金の活用についてはこちらの記事で詳しく解説しているので、合わせて読んでみてください。

自己資金の積み上げ

これが最強。借金がない分、キャッシュフローに余裕が生まれる。脱サラ前に最低でも300〜500万円は自己資金として準備しておくと、融資審査でも有利に動けます。

借入前に絶対確認したい「連帯保証」と「経営者保証ガイドライン」

ここ、めちゃくちゃ大事なのに誰も教えてくれないやつです。融資を受けるとき、「連帯保証」って言葉をちゃんと理解していますか?

FC加盟で融資を受けるとき、多くのケースで「連帯保証人」を求められます。連帯保証(事業が失敗したとき、経営者個人も借金を背負うこと)が入っていると、会社が倒れても個人財産を失うリスクがある。

私自身、最終的に3,000万円超の借金を抱えて撤退したときに、この連帯保証の重さを骨身で感じました。本当にきつかった。骨身に染みる、という言葉の意味を初めて実感した瞬間でした。

とはいえ、「経営者保証ガイドライン」という制度を使うと、連帯保証を外してもらえる可能性があります。

経営者保証ガイドライン(中小企業庁・金融庁が定めるルールで、一定の条件を満たせば個人保証なしで融資を受けられる仕組みです)は、2023年以降に強化されていて、政策公庫でも民間銀行でも活用事例が増えています。

ポイントは3点。法人と個人の財布が明確に分かれていること、財務情報をきちんと開示できること、事業に将来性があること。この3点を説明できれば交渉の余地が生まれます。

「連帯保証は当たり前」だと思い込まないでください。交渉しなければ外してもらえるものも外れない。

あともうひとつ、契約書のチェックも絶対に抜かないでほしい。FC契約書で確認すべきポイントは別記事で解説していますが、撤退時の違約金・在庫の処理・保証金の返還条件などが契約書に書いてあって、これを読んでいないとあとで青ざめます。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

補助金をFC開業に活用する際の注意点

「補助金で開業費用が賄える!」って思って飛びつく人がいるんですが、ちょっと待ってほしいです。面白いのが、補助金の仕組みを知った瞬間に「あ、そういうことか」って顔をする人がほぼ全員なんですよね。

補助金の基本は後払いです。先に自分でお金を使って、後から審査を経て補助金が振り込まれる仕組みが多い。つまり、補助金をあてにして手元資金ゼロで開業しようとすると、補助金が振り込まれる前に資金が底をつくという最悪の展開になります。

補助金はあくまで「プラスアルファ」の位置づけで考えてください。

FC開業で使いやすい補助金をいくつか挙げると、

小規模事業者持続化補助金は、広告費・販促費・HP制作費などに使えます。最大50〜200万円(申請類型によって異なる)。年3〜4回の公募があるので、タイミングを見て申請できます。

IT導入補助金は、予約管理システムやPOSレジなどのITツール導入費に使える。FC加盟するとシステムを本部指定で入れることが多いので、そこに充てられることもあります。

各自治体の創業助成金は見逃しがち。東京都だと「東京都創業助成事業」があって、最大300万円まで助成されることも。住んでいる地域・開業する地域の自治体サイトをチェックしてみてください。

ちょっと話がそれますが、補助金の申請書って書き方がわかりにくくて最初は本当に苦労するんですよね。私も最初は「何を書けばいいの?」って感じでした。商工会議所の無料相談窓口を使うと、申請書の書き方を一緒に見てもらえるのでめちゃくちゃ助かります。使わない手はないですよ。

補助金は「使えたらラッキー」くらいの温度感で、メインの資金計画はあくまで融資と自己資金で組み立てる。これがカギになります。

資金計画で失敗しないための思考法

最後にぶっちゃけて言わせてください。

資金調達の「方法」を知るより、「どう考えるか」のほうが大事。本当に。あなたは今、最悪の月商で計算したことがありますか?

私が多店舗展開で失敗したのは、お金の調達方法がわからなかったからじゃない。1店舗目で成功した体験が「次もいける」という錯覚を生んで、最悪のシナリオを想定しなかったのが原因です。

止まらないんです、本部への支払いって。売上が落ちても、ロイヤリティも家賃も人件費も止まらない。4店舗目が売上不振で撤退を決断したとき、残っていた借金の総額を電卓で計算して、しばらく頭が真っ白になりました。頭が真っ白。文字通りそうなった。

あなたに同じ思いはしてほしくない。だから、資金計画を作るときに意識してほしいことを3点伝えます。

まず、「最悪の月商」で計算してみること。本部が見せてくれる収益モデルは、大体が「うまくいったケース」です。その半分の売上しか立たなかったとき、何ヶ月耐えられるか。それを計算した上で、運転資金を決めてください。

次に、ロイヤリティ率の差を軽く見ないこと。ロイヤリティが売上の10%と15%では5%の差ですが、月商200万円なら月10万円・年120万円の違いです。この差が経営に致命的な影響を与えます。

あともうひとつ。融資の審査が通っても、「借りられるだけ借りる」はダメです。返済が重くなって毎月の手残りが消える。必要額+予備費くらいの感覚で借入額を設定してほしいんです。

ロイヤリティの仕組みや費用構造について詳しく知りたい人は、FCロイヤリティの仕組みと相場の記事も参考にしてみてください。

フランチャイズの資金調達で使える主な方法は、日本政策金融公庫の創業融資、民間銀行融資、補助金・助成金、そして自己資金の積み上げです。どれかひとつに頼るより、組み合わせて使うのが現実的です。

ただ、方法を知るだけじゃ足りない。連帯保証の交渉、運転資金の確保、最悪シナリオでの耐久月数の計算。これをやっておくかどうかで、FC経営の安心感がぜんぜん違います。

私は1店舗目の成功に調子に乗って、この準備を怠った。借金3,000万円という代償はでかかったけど、その経験があるからこそ伝えられることがある。あなたにはちゃんと準備した上で、FC加盟の世界に飛び込んでほしいと思っています。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

![]()

よくある質問

Q. フランチャイズ開業の資金調達で、自己資金はどのくらい必要ですか?

A. 最低でも開業費用の3分の1は自己資金として用意しておくのが目安です。日本政策金融公庫の創業融資でも「自己資金がある」ことは審査で重視されます。私の経験では、自己資金がゼロに近い状態での開業は、最初のつまずきで一気に経営が苦しくなるリスクがあります。できれば300〜500万円は手元に残した状態で開業するのが理想です。

Q. 補助金だけでフランチャイズを開業することはできますか?

A. 現実的にはほぼ無理です。補助金は基本的に後払い(先に使ったお金を後から補填する仕組み)なので、開業前の資金として使えません。小規模事業者持続化補助金などを広告費や販促費に活用する、という使い方が正しいやり方です。「補助金で全部賄う」と考えると資金ショートのリスクが高まります。

Q. 日本政策金融公庫の創業融資は、フランチャイズ加盟でも使えますか?

A. 使えます。FC加盟による創業も対象です。FC本部が発行する収益モデルや加盟店の実績データを資料として添付すると、事業の実現性を説明しやすくなります。ただし、本部が出してくる数字は「うまくいったケース」が多いので、融資担当者には保守的な計画で説明したほうが信頼性が上がります。

Q. 連帯保証なしでフランチャイズの開業資金を借りることはできますか?

A. 経営者保証ガイドラインを活用すれば、交渉次第で連帯保証を外せる可能性があります。条件は法人と個人の財布が明確に分かれていること、財務情報を透明に開示できることなど。2023年以降、この制度は強化されています。「連帯保証は当たり前」だと思い込まず、融資担当者に相談してみてください。

Q. フランチャイズ加盟後に運転資金が足りなくなったらどうすればいいですか?

A. まず政策公庫や取引銀行に追加融資の相談をするのが第一手です。ただ、売上が落ちている状態での追加借入は返済負担をさらに重くする可能性もある。私がやっておけばよかったと後悔しているのは、開業前に「6ヶ月分の運転資金」を別口座で確保しておくことです。使わなければそれでいいし、いざというときのクッションになります。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。借入をしてFC加盟→撤退→借金だけ残った経験あり。その失敗と学びをもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら