「やっと本部に問い合わせたのに、審査で落ちた。」

フランチャイズ加盟審査で落ちる理由って、本部はなかなか教えてくれないんですよね。「総合的に判断した結果」という一言で終わることが多くて、何が原因だったのかわからないまま終わる。この経験、心当たりある方も多いんじゃないかと思います。

私自身、整体FCをはじめとした5ブランドに加盟してきた経験から言うと、審査には本部側の"見えないチェックリスト"みたいなものが確実に存在します。表向きの審査基準だけ見ていると、落ちる理由がまったく見えてこないんです。

この記事では、審査に落ちやすい人の特徴から、審査官が実際に何を見ているか、そして通過するために私がやったこと・やればよかったことまで、ぜんぶ正直に書いていきます。

フランチャイズ加盟審査で落ちる理由、ぶっちゃけ何が多い?

審査で落ちた理由を聞かれたとき、あなたはどう答えますか?「自己資金が足りなかったから」と思っている人が多いんですが、ここがミソで、それだけじゃないんですよ。

FC本部が審査で見ているのは、大きく分けて3つ。

財務面(自己資金・信用情報)

人物面(経験・コミュニケーション能力・熱量)

契約後のリスク面(事業計画の現実性)

このうち、落ちる理由として圧倒的に多いのは財務面と人物面の組み合わせです。財務面が問題なくても、面談での印象や計画の甘さで落とされることもある。逆もあります。

フランチャイズ審査で財務面が原因になるケース

信用情報に傷がある場合、ほぼ確実に審査は通りません。クレジットカードの滞納歴・消費者金融からの借入・過去の自己破産などが該当します。本部によっては融資が絡む場合もあるので、金融機関と同じ基準で審査されると思っておいた方がいいです。

自己資金については、目安として「初期費用の3割以上」を用意できているかどうかがひとつのラインになることが多いです。ただ、これはブランドによってかなり違う。ローコストFC(初期費用200万円以下くらいのもの)と、店舗を持つFC(1,000万円以上かかるもの)では基準がまったく異なります。

財務面で落ちる人、ほんとに多い。自分の信用情報を一度も確認したことがない状態で面談に来る人が、実はかなりの割合でいます。まずそこから確認してほしい。

フランチャイズ審査で人物面が原因になるケース

めちゃくちゃ多いです。これ。

「数字は問題ないのに落ちた」という人の大半は、ここが原因だと私は考えています。具体的にはこういうパターン。

- 面談で「本部のやり方に従います」と言えない

- 前職への不満ばかり話している

- 脱サラしたい・会社が嫌だという動機が前面に出すぎている

- 事業計画が「本部が作ったものをそのまま持ってきた」だけ

本部からしてみると、加盟後にトラブルを起こしそうな人、ブランドイメージを壊しそうな人は絶対に通したくないんです。当たり前と言えば当たり前なんですが、意外とここを軽視している人が多い。

ロイヤリティ(本部に毎月払うお金のことです)を払い続けてくれる、優良な加盟者かどうかをシビアに見ている。それが審査の本質です。

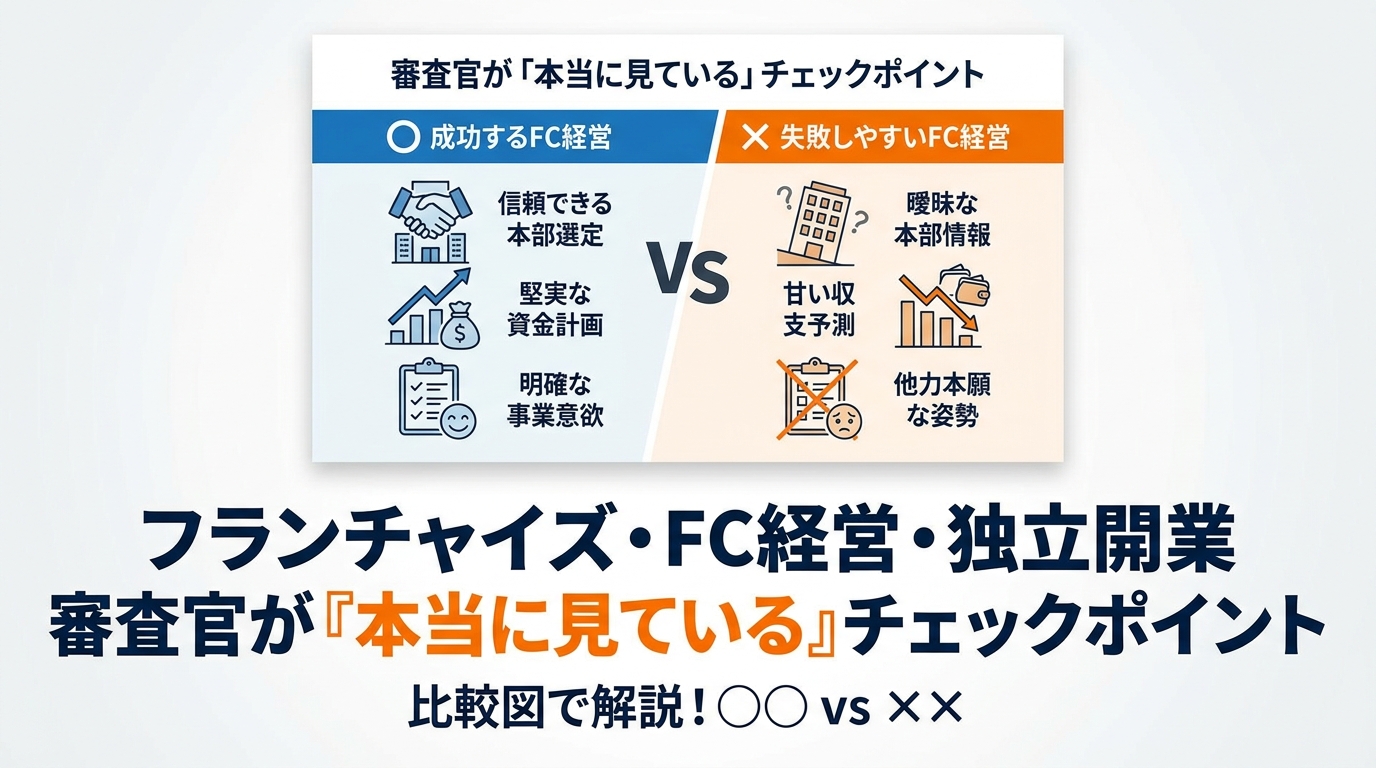

審査官が「本当に見ている」チェックポイント

あなたが思っている以上に、本部の審査担当者は細かいところを見ています。気づいてますか?

私が5ブランドに加盟する中で気づいたのは、「準備してきた人」と「勢いだけの人」の差は、面談5分でバレるということです。

「熱量」と「理解度」のバランス

審査担当者が最初に見るのは、そのブランドへの理解度と加盟への熱量が噛み合っているかどうかです。

「御社のFCに絶対加盟したいです!」という熱量だけ高くて、事業モデルの理解が浅い人はすぐバレます。本部側は何百人も面談しているので、「勉強してきた人」と「勢いだけの人」を見分けるのはそんなに難しくない。

面談前に最低でもやっておいてほしいのは、そのFCのロイヤリティ構造・初期費用の内訳・競合他社との違いを自分の言葉で説明できるようにしておくこと。これだけで印象がぜんぜん変わります。

ぜんぜん違う。ほんとに。

事業計画書の「数字の根拠」

ここも落ちる理由として多い。

「月商○○万円を目指します」と書いても、その根拠が「本部の説明資料に書いてあったから」では弱い。どの商圏で・どんな客層をターゲットにして・競合がどこにあって・なぜその売上が見込めるのかを、自分で調査した情報をもとに語れる人かどうかを見られています。

私が整体FCに初加盟したときは、商圏内の競合店を実際に自分で体験しに行きました。何店舗か回って、価格帯・サービス内容・スタッフの接客レベルまで調べた上で面談に臨んだ。それが審査通過につながったと思っています。

「撤退リスクへの理解」があるか

撤退時のリスクをまったく考えていない人は、本部にとってもリスクです。

なぜかというと、加盟後にトラブルになって訴訟や違約金問題に発展するケースが多いのは、「わかっていなかった」系の加盟者が多いから。本部はその経験を積み重ねているので、「この人は後で問題を起こしそう」というセンサーが発達しているんです。

面談でちゃんと「もし計画通りにいかなかった場合、撤退のプロセスはどうなりますか?」と聞けているかどうか。これが「わかっている人だ」という信頼感につながることもあります。むしろ聞けない人の方が、本部からすると不安なんですよ。

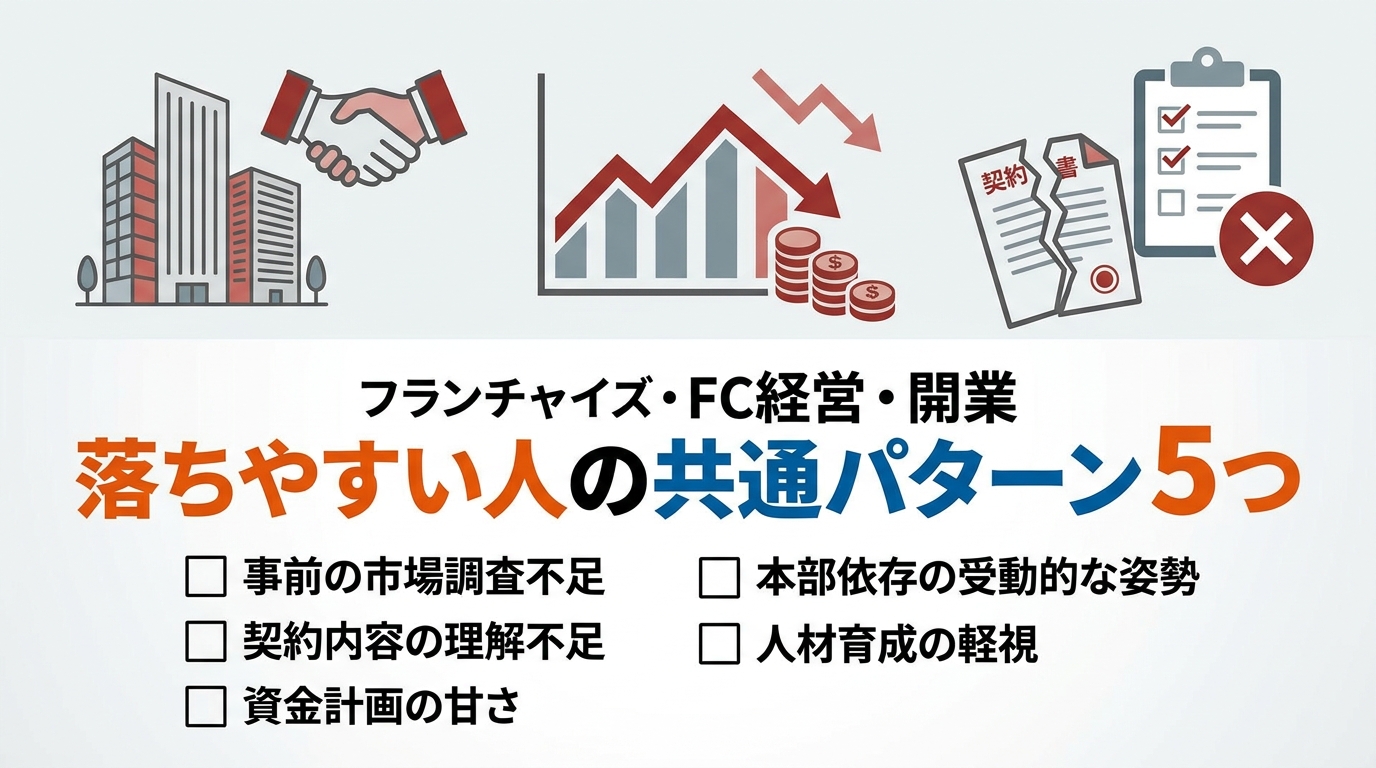

落ちやすい人の共通パターン5つ

加盟審査に落ちやすい人には、共通したパターンがあります。あなた自身に当てはまるものがないか、一度確認してみてください。

まず一番多いのが——自己資金が初期費用の3割を下回っている

さっきも触れましたが、これが断トツで多い。「全額借りればいい」という考えで来る人もいますが、フルローンで加盟しようとする人はそれだけでリスクが高い加盟者と判断される可能性があります。

本部としても、開業直後から資金繰りに詰まってロイヤリティを払えなくなるオーナーを生み出したくない。だから自己資金の比率は想像以上に重視されます。

次によくあるのが——信用情報に問題がある

クレカの滞納・消費者金融の多重借入・税金の未払いなどは、信用情報機関(CIC・JICCなど)に記録が残っています。本部が直接照会するケースは少ないですが、融資が絡む場合は金融機関がチェックします。まず自分で信用情報を確認しておくのが先決です。

あともうひとつ厄介なのが——「なぜこのブランドか」が言えない

ブランドへの共感が薄いまま面談に来る人が意外と多い。「家の近くだから」「知人に勧められたから」だけでは弱い。そのブランドのどこが好きで、自分がオーナーになることでどんな価値を地域に提供できるかを語れないと、審査担当者の心は動きません。

これも意外と多い——複数FCを同時に検討していることを隠す

正直に言った方がいいです。隠そうとするとバレるし、「比較検討しています」と正直に言える人の方が、誠実さが伝わって印象がよくなることも多い。本部側もわかっています。他も見てるんだろうな、と。

最後に、これが一番もったいない——事業計画が「コピーしただけ」

本部提供の収支シミュレーションをそのまま出してくる人。これは「自分で考えていない」と見られます。参考にするのはいいけれど、自分が出店する商圏・競合・集客の具体策が反映されていない計画書は、審査担当者から見るとすぐわかります。

余談ですが、私が多店舗展開で失敗したとき、振り返ってみると2店舗目以降の計画が「1店舗目をそのまま複製しただけ」だったんですよね。商圏も競合環境もスタッフの質もぜんぜん違うのに。審査だけじゃなく、実際の経営でも「コピー思考」は危険です。

FC加盟を検討するとき、事業計画書の書き方についてはこちらの記事でも詳しく解説しているので、一度のぞいてみてほしい。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

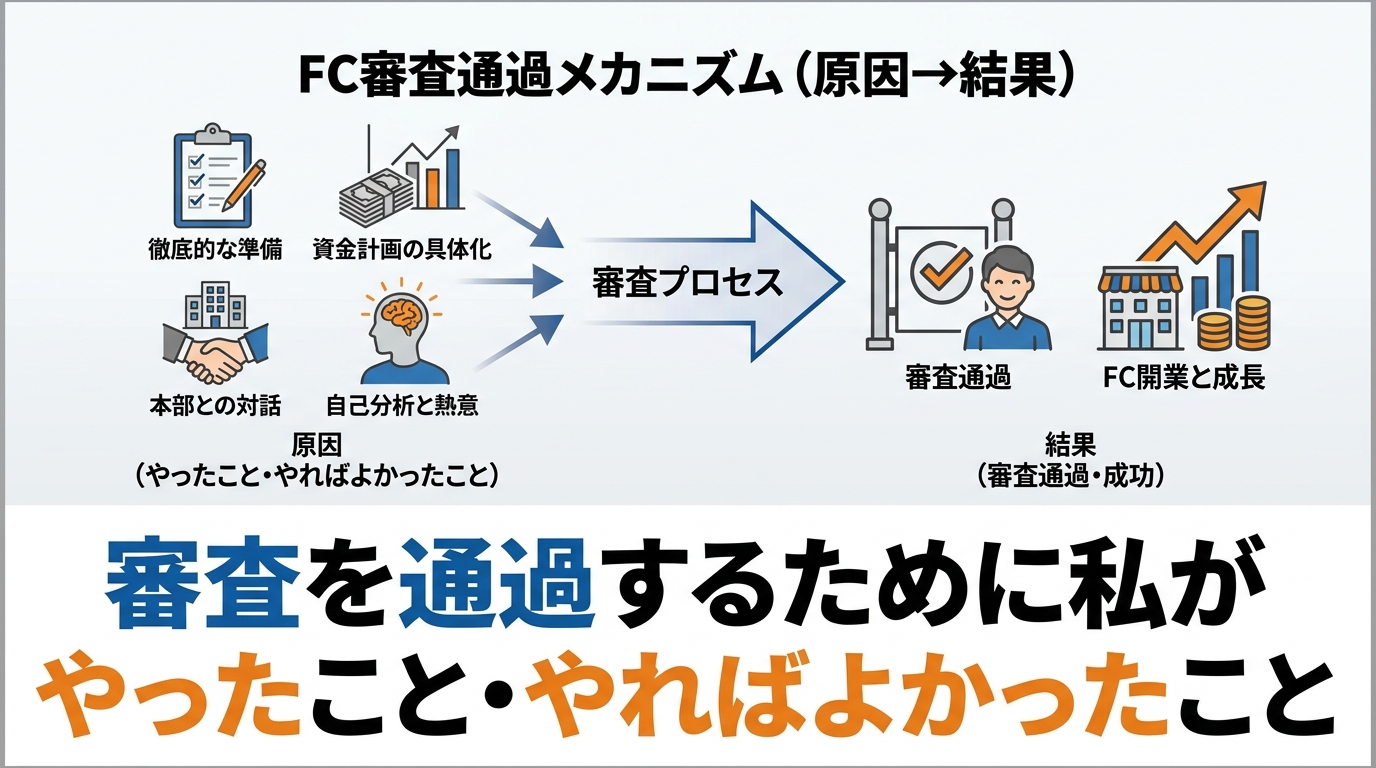

審査を通過するために私がやったこと・やればよかったこと

で、実際に何をやればよかったか——知りたくないですか?

失敗も含めて5ブランドの加盟経験があると、「あのとき何が良かったか・悪かったか」がだいぶわかってきます。

まずやってよかったのは——競合店への体験訪問

加盟を検討しているFCと同じ業態の競合店を、3〜5店舗は実際に体験しに行きました。価格・サービス・スタッフの対応・立地・客層。これを自分の目で見て、面談で「競合より○○の点が優れていると感じました」と具体的に言えると、本部への理解度と熱量を同時に示せます。

刺さります。ほんとに。

あともうひとつ、これは効いた——財務状況を整理してから動く

信用情報の確認と、自己資金の整理を先にやりました。何にいくら使えるか、融資を使う場合はいくらまで借りられそうかを、面談前に日本政策金融公庫に相談して確認しておいた。「借りられるかも」ではなく「○○万円まで融資可能と確認済みです」と言えると、本部の安心感がまったく違います。

融資を活用したFC開業についてはこちらの記事も読んでおいて損はないです。

で、やればよかったこと——これが一番後悔してる

撤退条件を契約書で確認すること。これだけです。

最初の加盟時、契約書の内容をちゃんと確認しないまま署名してしまった。撤退時の違約金・契約期間・解約条件は、加盟前に必ず弁護士に見てもらうべきです。後になってから「こんな条項があったのか」では遅い。

多店舗展開で失敗して借金3,000万円以上を抱えたとき、撤退に関する条件の複雑さで本当に苦しみました。契約書の確認だけで防げたリスクが確実にあった。これは声を大にして言いたい。

FCの契約書に関する注意点はこちらの記事で別途まとめているので、ぜひ合わせて読んでほしい。ほんとに。

審査前に自己資金を増やす方法も考える

「今すぐ加盟したい」という気持ちはわかりますが、自己資金が足りない状態で無理に申し込むより、半年〜1年かけて資金を積んでから臨む方が通過率も経営の安定度も上がります。

補助金や助成金を活用するという手もあります。FC加盟時に使える補助金(たとえばキャリアアップ助成金や小規模事業者持続化補助金など)は知らない人が多い。本部に聞いても教えてくれないことがあるので、自分で調べておく価値があります。

まとめ:審査に落ちても終わりじゃない。原因を知って次に活かす

フランチャイズ加盟審査に落ちる理由は、財務面・人物面・計画の質という3つの軸で考えると整理しやすいです。

原因はシンプル。準備不足か、本部が求める加盟者像とずれているか——そのどちらか(あるいは両方)です。それだけ。

私自身、5ブランドの加盟経験と3,000万円以上の借金を抱えた失敗経験から言えるのは、「審査を通ることがゴールではない」ということ。通過した後に待っている経営の現実の方がずっと大変です。

だからこそ、審査の段階でしっかり準備できている人は、加盟後の経営も安定しやすい。審査対策は、そのまま開業準備の質を上げることにつながっています。これがカギになります。

落ちたとしても、そこで諦める必要はない。何が足りなかったかを分析して、次に活かせばいい。それだけです。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

よくある質問

Q. フランチャイズの加盟審査は何を基準に判断されるの?

A. 大きく分けると「財務面(自己資金・信用情報)」「人物面(経験・コミュニケーション・熱量)」「事業計画の現実性」の3軸です。財務面だけでなく、面談での印象や事業への理解度もシビアに見られています。私の経験では、数字より「この人と一緒にやっていけるか」という判断が意外と大きいと感じています。

Q. 自己資金がいくらあれば審査に通りやすい?

A. 目安は初期費用の3割以上が用意できている状態です。ただしブランドによって差があり、ローコスト系FCと店舗型FCではまったく基準が異なります。自己資金に加えて、融資の事前相談(日本政策金融公庫など)を済ませておくと審査担当者への説得力が増します。

Q. 加盟審査に落ちたら、同じ本部に再申請できる?

A. 本部によって異なりますが、落ちた理由が「財務面の準備不足」であれば、半年〜1年後に状況を改善してから再申請できるケースもあります。だけど、面談での印象や言動が原因の場合は難しいこともある。再申請前に、落ちた理由を率直に担当者に確認してみるのが一番です。

Q. 信用情報に問題があっても審査を通る方法はある?

A. ブラックリスト(信用情報に事故情報がある状態)では、融資が絡む審査はほぼ通りません。ただし、事故情報の保有期間(5〜10年)を過ぎれば情報はリセットされます。まず自分でCICやJICCに開示請求をして現状を確認するのが先決。その上で、ローコストFCや自己資金のみで始められるブランドを探すという選択肢もあります。

Q. 審査に通るために面談で意識すべきことは?

A. 私が実際に意識したのは「なぜこのブランドか」を具体的に語れるようにしておくことです。競合を体験訪問した話・そのブランドの強みを自分の言葉で語ること・撤退リスクも含めて現実的に考えていることを伝えること。本部は長期的なパートナーになれる人を探しています。熱量だけでなく、「わかっている人だ」という安心感を与えられるかどうかがカギになります。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。借入をしてFC加盟→撤退→借金だけ残った経験あり。その失敗と学びをもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら