フランチャイズ加盟を検討していて、「廃業リスクってどれくらいあるの?」と不安になっていませんか。その感覚、正直めちゃくちゃ大事です。私自身、整体FCに加盟して1店舗目は月商300万円と好調だったのに、多店舗展開でフランチャイズ廃業の危機に直面し、最終的に借金3,000万円以上を抱えて撤退した経験があります。「FCさえ選べば安心」なんてことはぜんぜんなくて、知らないまま進むと本当に痛い目を見る。この記事では、私が5ブランドの加盟経験から学んだ廃業リスクの正体と、具体的な回避策をお伝えします。

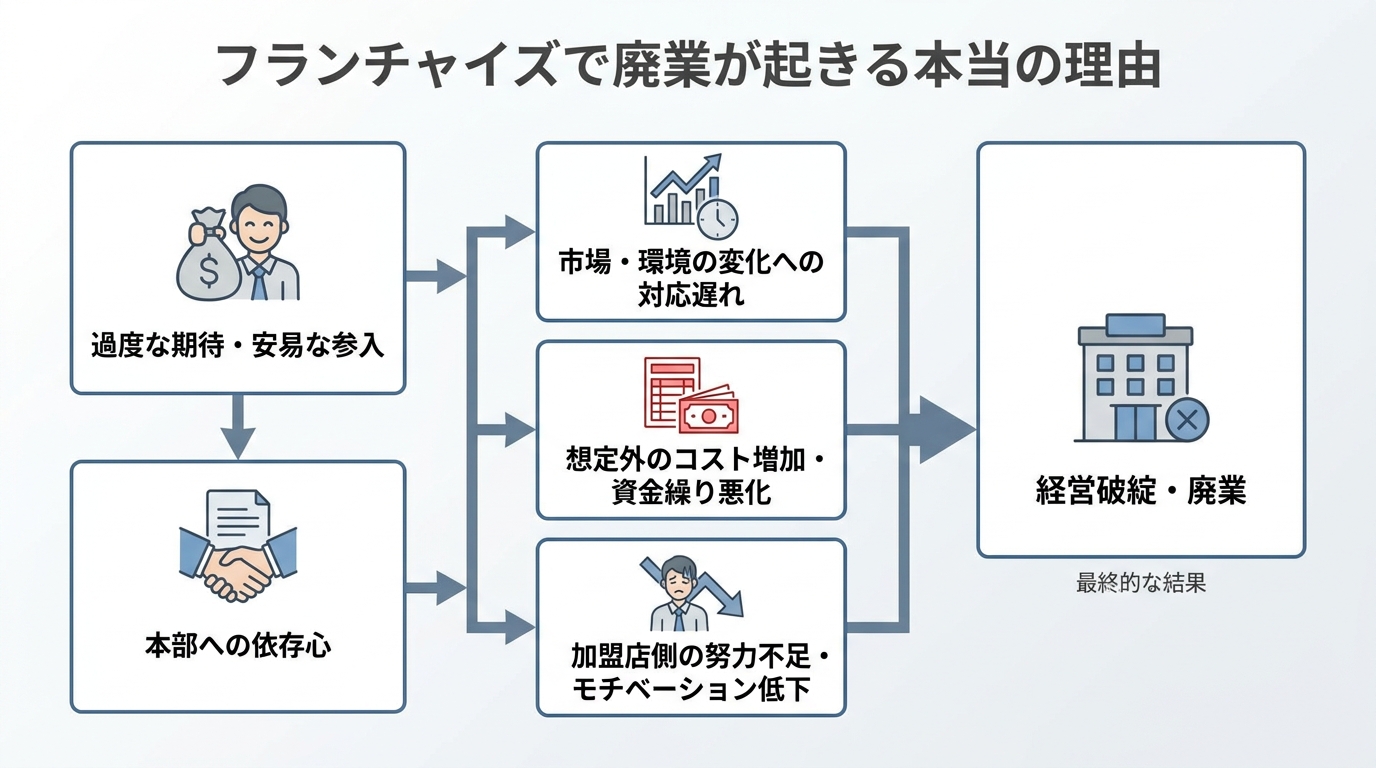

フランチャイズで廃業が起きる本当の理由

廃業する人って、「最初から失敗しそうだった」わけじゃないんです。ここがミソで、むしろ最初は順調だったケースが多い。私自身がそうでした。

整体FCの1店舗目はスタッフ2人で月商300万円。整体業界でスタッフ一人当たり90〜110万円が安定の目安なので、これはかなり好調な数字でした。1年で利益約1,000万円。「FCってすごいな」と思った。

問題は、そこからです。

成功体験が判断力を鈍らせる。 これ、本当にそう。1店舗目が上手くいくと「同じパターンでいける」と思い込んでしまうんですよ。私もそうだった。2店舗目、3店舗目と展開していく中で、運転資金をほぼ用意しないまま出店を続けたのが致命的でした。

フランチャイズ廃業の主な原因を整理すると、だいたい以下のどれかに当てはまります。

- ロイヤリティ(本部に毎月払うお金のことです)の重さで利益が出ない

- 想定外の費用が重なり、資金が底をつく

- 売上が上がらないのに固定費だけ走り続ける

- スタッフの採用・定着がうまくいかない

- 本部のサポートが期待外れだった

私の場合は、社員退職が相次いで4店舗目の売上が不振になったのが引き金でした。1店舗目の成功パターンはそのまま通用しない。当たり前のことなんだけど、渦中にいるとわからなくなるんです。

あなたは今、「なんとなく大丈夫だろう」と思っていませんか?

その感覚が一番危ない。廃業リスクは「知識があるかどうか」でかなりの部分が変わります。FCの仕組みや費用構造についてはフランチャイズの費用構造を徹底解説した記事も参考にしてみてください。

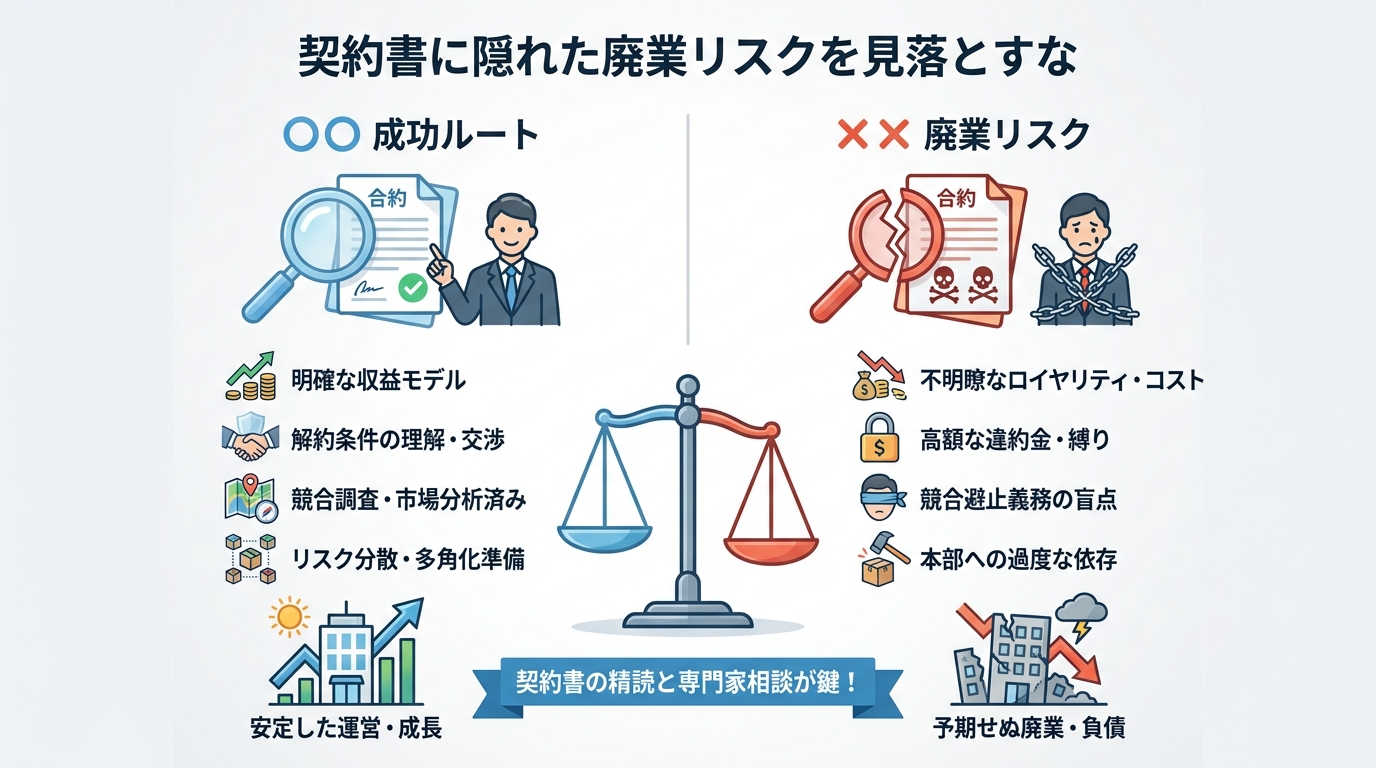

契約書に隠れた廃業リスクを見落とすな

FC加盟でぶっちゃけ一番怖いのは、契約書の中身を読まずにサインすることです。

「本部の説明を信じた」「担当者が良い人だった」。それはそれで大事なんだけど、契約書は担当者じゃなくて会社との約束です。担当者が変わっても、内容は変わらない。

特に確認してほしいのが3点あります。

まずやってほしいのは、中途解約条項のチェックです。「やっぱり撤退したい」となったとき、違約金がいくらかかるか書いてありますか?残存契約期間の全額請求、なんてケースもあります。私が撤退を決断した時も、この条項に頭を抱えました。

次に、テリトリー権(自分の商圏を守る権利)の有無です。テリトリー権がないFCでは、同じブランドの別の加盟店が近隣に出店してきても文句が言えない。競合相手が他社じゃなくて同ブランドの仲間、なんてことが起きるんです。これ、笑えない話でめちゃくちゃ多いです。

あともうひとつ、売上ノルマや最低保証に関する条項です。売上が一定水準を下回ると本部から一方的に契約解除されるケースがある。廃業したいわけじゃないのに、強制的に終わらされる。最悪のパターンです。

契約書は必ず弁護士か中小企業診断士に見てもらってください。費用は数万円かかりますが、それで数百万・数千万のリスクが見えるなら安いものです。

FC加盟の契約書チェックについてはフランチャイズ契約書の確認ポイントをまとめた記事でも詳しく解説しています。

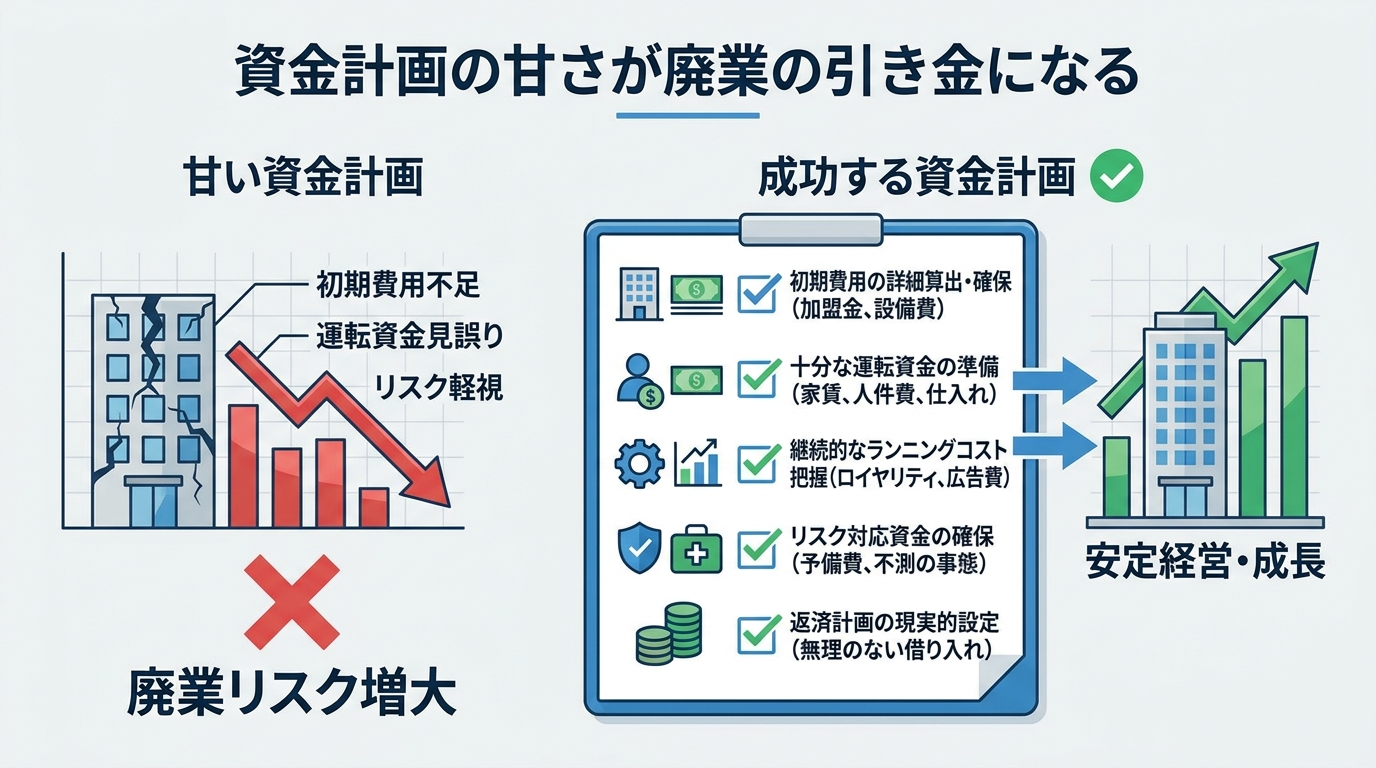

資金計画の甘さが廃業の引き金になる

「初期費用は用意できた。あとはやってみれば何とかなる」。

この考え方で失敗した人を、私は山ほど見てきました。そして私自身もその一人です。

FC加盟で意外にかかるお金って、加盟金(FC本部に最初に払う参加費のようなもの)や内装費だけじゃないんですよ。開業後にじわじわ効いてくるのが、ロイヤリティ・広告費・本部分担金の3点セットです。

たとえばロイヤリティが売上の10%と15%では、売上300万円の店で月15万円の差が出ます。年間だと180万円。これ、経営に致命的な違いになるんですね。「たった5%」と思うかもしれないけど、利益率が薄い業種では死活問題です。

運転資金については、最低でも6ヶ月分の固定費を手元に残した状態で開業するのが私の考えです。売上がゼロでも6ヶ月は耐えられる状態を作る。これだけで全然変わります。

私が多店舗展開で失敗したのも、1店舗目の利益を次の出店費用に突っ込んで、手元のキャッシュが薄い状態で走り続けたからです。整体FCの1店舗あたりの初期費用は約1,000万円。それを繰り返した結果、最終的な借金は3,000万円を超えました。

あなたは、開業後6ヶ月分の固定費を今すぐ計算できますか?

余談ですが、FC加盟時には補助金が使えるケースがあります。「小規模事業者持続化補助金」や地域によっては開業支援の助成金が活用できることも。事前に商工会議所や中小企業基盤整備機構に相談するだけで、数十万〜数百万円が変わることがある。確認しないのは、ほんとにもったいない話です。

また、借入をする場合は経営者保証ガイドラインの活用も検討してください。条件を満たせば、個人の連帯保証を外せる制度です。万が一のとき、個人資産への影響を最小化できます。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

![]()

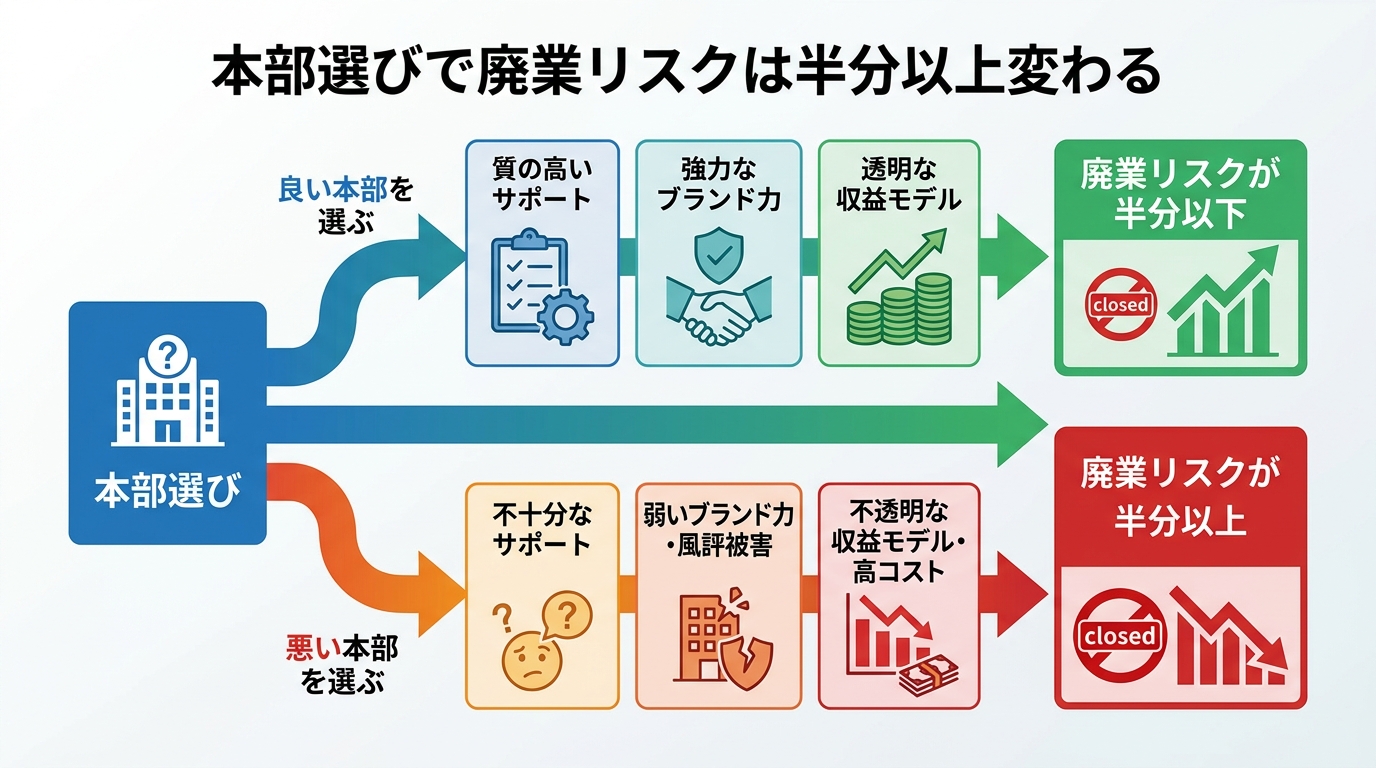

本部選びで廃業リスクは半分以上変わる

同じ業種のFCでも、本部によって廃業率は全然違います。

あんまり表に出てこない話なんですが、本部のサポート力の差は天と地ほどあるんです。5ブランドに加盟した経験から言うと、名前が売れているブランドが必ずしも手厚いわけじゃない。

本部選びで見るべきポイントは3点あります。

まずやってほしいのが、SVサポート(スーパーバイザーによる巡回・指導)の頻度と質の確認です。月に1回来るのか、問題が起きても連絡がつかないのか、これは天と地ほど違います。契約前に「月何回来てもらえますか?」と具体的に聞く。曖昧な答えが返ってきたら要注意ですね。

次に確認したいのが、集客支援の仕組みが本部にあるかという点です。「集客はオーナー自身でやってください」というFCは多い。でも脱サラして初めて経営する人がマーケティングまで一人でこなすのは、ぶっちゃけ無理ゲーです。本部がどんな集客ツールやサポートを持っているか、実際に稼働している加盟店に聞きに行くのが一番確実なんですよ。

あともうひとつ大事なのが、既存加盟店のリアルな声を聞くことです。本部が紹介してくれる「成功加盟店」だけじゃなく、自分でリストを作って電話してみる。「廃業した加盟店がどれくらいあるか教えてもらえますか?」と本部に直接聞くのもアリです。答えを濁すようなら、それ自体がひとつの答えです。

あなたは本部の担当者の話だけで判断しようとしていませんか?

本部の説明会はあくまで「営業の場」です。本部に都合の悪い情報は出てきません。自分で情報を取りに行く姿勢が、廃業リスクを下げる一番の近道だと私は考えています。

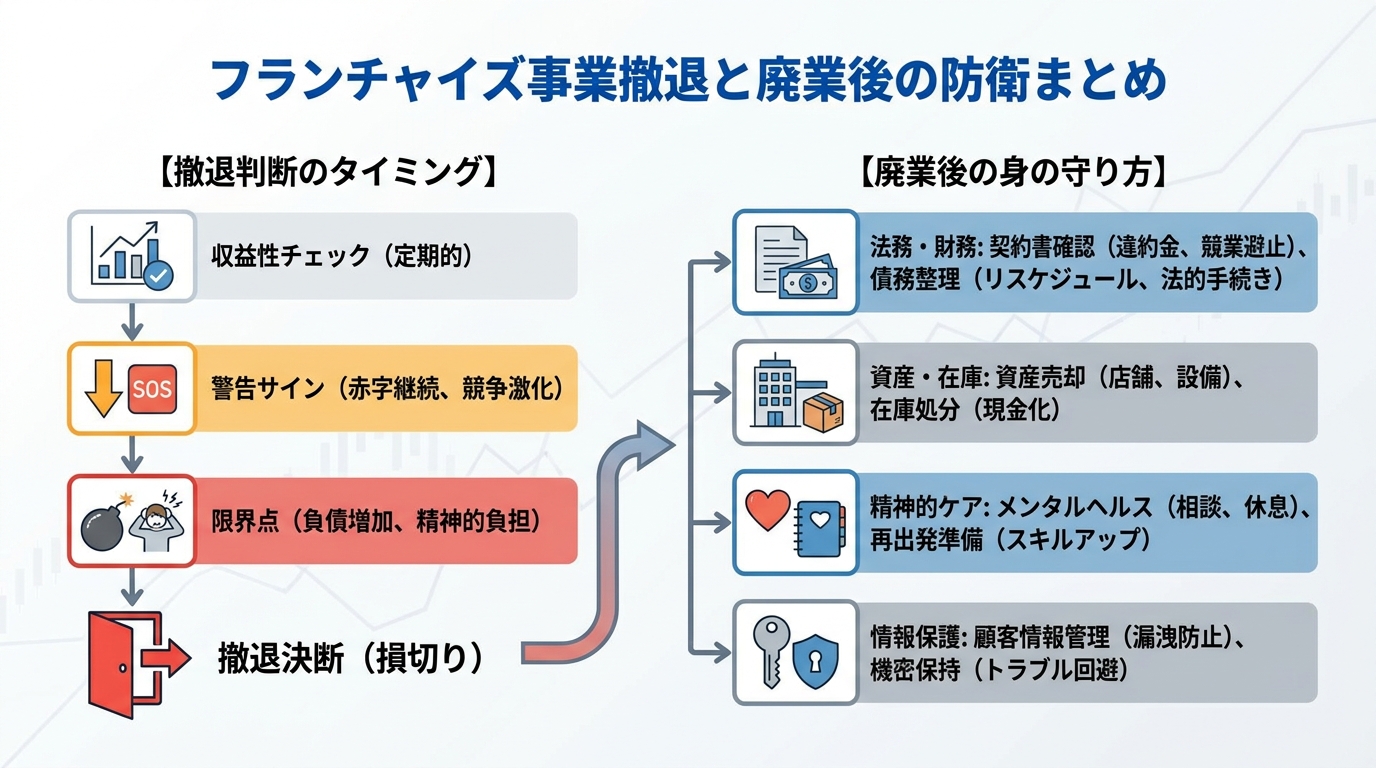

撤退判断のタイミングと廃業後の身の守り方

「もうダメかもしれない」と気づいたとき、どう動くか。

めちゃくちゃ大事なテーマです。私が後悔しているのは、撤退の判断が遅かったこと。「もう少し頑張れば」と引っ張り続けた結果、傷が深くなった。

撤退を考え始めるサインとして、以下の状態が3ヶ月以上続いていたら要注意です。

- 売上がロイヤリティ+固定費を下回っている

- 手元資金が2ヶ月分の固定費を切っている

- スタッフの離職が止まらない

- 本部への相談に対して実効性のある回答が返ってこない

このサインが重なってきたとき、知っておいてほしいのが経営者保証ガイドラインの存在です。借入時に個人保証をつけていた場合でも、一定の条件を満たせば保証債務を大幅に圧縮できることがある。私が撤退した時はこの知識がなくて、もっと早く知っていればと今でも思います。

廃業後の手続きとして、税理士・弁護士・中小企業診断士の3者に相談する体制を作ってほしい。一人で抱え込まないこと。専門家のサポートがあるかどうかで、廃業後の回復速度がぜんぜん違います。

あなたなら、いざというときに相談できる専門家が今すぐ思い浮かびますか?

撤退・廃業を決断した後のフローについてはフランチャイズ撤退の手順と注意点をまとめた記事でも詳しく解説しています。

まとめ:廃業リスクは「知識」で半分以下になる

フランチャイズの廃業リスクは、ゼロにはできません。とはいえ、知識があるかどうかで確実に変わります。

この記事でお伝えしたのは4点です。

- 廃業の原因の多くは「成功体験による油断」と「資金不足」にある

- 契約書の中身は必ず専門家に確認する

- 運転資金は6ヶ月分を手元に残した状態で開業する

- 本部選びはSVサポート・集客支援・既存加盟店の声で判断する

私は3,000万円超の借金を抱えた経験があります。あの経験は取り戻せないけど、同じ失敗をする人を一人でも減らしたくてこの記事を書いています。FC加盟は人生を変えるチャンスです。だからこそ、リスクを正面から見てほしい。あなたの判断を応援しています。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

よくある質問

Q. フランチャイズの廃業率はどれくらいですか?

A. 公式な統計は少ないですが、業種・本部によって大きく異なります。私の経験から言うと、開業3年以内に撤退するケースはぜんぜん珍しくありません。本部に直接「直近3年の廃業加盟店数」を聞いてみるのが一番リアルな情報です。答えを濁す本部は要注意ですね。

Q. 廃業リスクを下げるために一番やるべきことは何ですか?

A. 運転資金の確保と契約書の確認、この2つです。売上がゼロでも6ヶ月耐えられるキャッシュを持つこと、そして契約書を弁護士に確認してもらうこと。弁護士への契約書チェック費用は3〜5万円程度が相場です。それで数百万のリスクが見えるなら、安い買い物です。このふたつをやるかどうかが、廃業リスクを変えるカギになります。

Q. ロイヤリティが高いFCは廃業リスクも高いですか?

A. 直接比例はしませんが、利益が出にくくなるのは確かです。ロイヤリティが10%と15%では、売上300万円の店で月15万円・年180万円の差になります。本部のサポートと集客力が高ければ許容できる場合もありますが、数字だけで判断せず、実際の加盟店の収支を聞くのがカギになります。

Q. FC加盟で使える補助金はありますか?

A. あります。小規模事業者持続化補助金や、地域によっては独立開業支援の助成金が活用できるケースがあります。商工会議所や中小企業基盤整備機構に相談してみてください。数十万〜数百万円が変わることもあるので、加盟前に必ず確認してほしいです。

Q. 撤退を決断するタイミングの目安はありますか?

A. 売上がロイヤリティ+固定費を3ヶ月以上下回り続けているなら、真剣に考えてほしいタイミングです。私は「もう少し」と引っ張り続けて傷を深くしました。手元資金が2ヶ月分の固定費を切ったら、遅くともその時点で弁護士・税理士に相談することをおすすめします。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。1店舗目は年間利益1,000万円超と好調だったが、多店舗展開で社員の退職や売上不振が重なり撤退。全額借入だったため借金だけが残った。その成功と失敗の両方の経験をもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら