フランチャイズの事業計画書作成って、何を書けばいいか迷いますよね。加盟説明会でもらった資料を眺めながら「これ、本当に現実的な数字なの?」と首をかしげた経験、ありませんか?

私は整体・ピラティス・小顔整体など5ブランドにFC加盟してきた経営者です。1店舗目はスタッフ2人で月商300万円を達成して順調だったのに、多店舗展開で失敗し、最終的に借金3,000万円以上を抱えて撤退しました。あのときもっとちゃんとした事業計画書を作っていれば……と今でも思います。

この記事では、その苦い経験をもとに「本当に使える」事業計画書の作り方を解説します。融資を通すためだけの計画書じゃなく、自分が生き残るための計画書の作り方です。

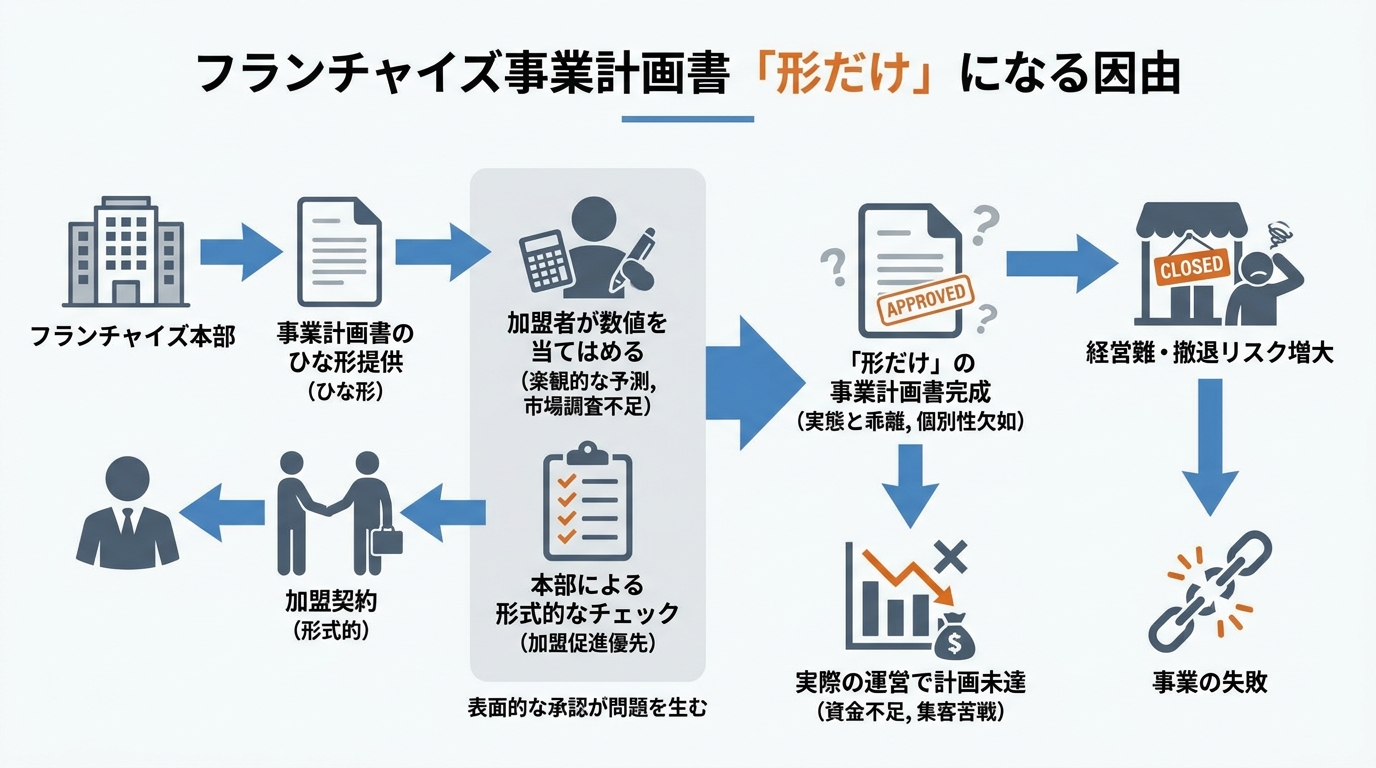

フランチャイズの事業計画書が「形だけ」になる理由

あなたの事業計画書、「銀行提出用」になっていませんか?

事業計画書を「銀行に提出するために作るもの」と思っている人、実際めちゃくちゃ多いです。これ、危険な認識なんです。

私自身がそうでした。1店舗目のときは、本部が用意した収支モデルをほぼそのまま使い回して計画書を作りました。銀行の担当者も「よく整理されていますね」って言ってくれたし、融資もおりた。でも今振り返ると、あの計画書には「最悪のケース」がほぼ書かれていなかったんです。

本部が用意する収支モデルの多くは、加盟者が成功したときの数字がベースになっています。悪意があるわけじゃないんですが、失敗ケースは載っていないことが多い。「月商〇〇万円達成事例」はたくさん出てくるのに、「月商が計画の半分にしかならなかった事例」は出てこない。当然ですよね、募集のための資料なので。

じゃあどうするか。答えはシンプル。自分で3パターンの収支シナリオを作ることです。

- 楽観シナリオ(本部モデル通りにいったケース)

- 現実シナリオ(平均的な加盟者の実績を参考にしたケース)

- 悲観シナリオ(売上が計画の60〜70%しか出なかったケース)

特に悲観シナリオが大事です。「そんな最悪のことを考えたくない」って気持ち、わかります。ただ、悲観シナリオでも運転資金が6ヶ月以上回せるなら、その事業は始めていいと私は考えています。逆に悲観シナリオで3ヶ月以内に資金が底をつくなら、出発点から見直しが必要です。

ちなみに融資を通すためだけに「よく見える数字」を書いてしまうと、自分がその計画に縛られて動けなくなります。ここ、地味に怖い落とし穴です。

事業計画書の実例サンプルはこちらの記事で公開しています。

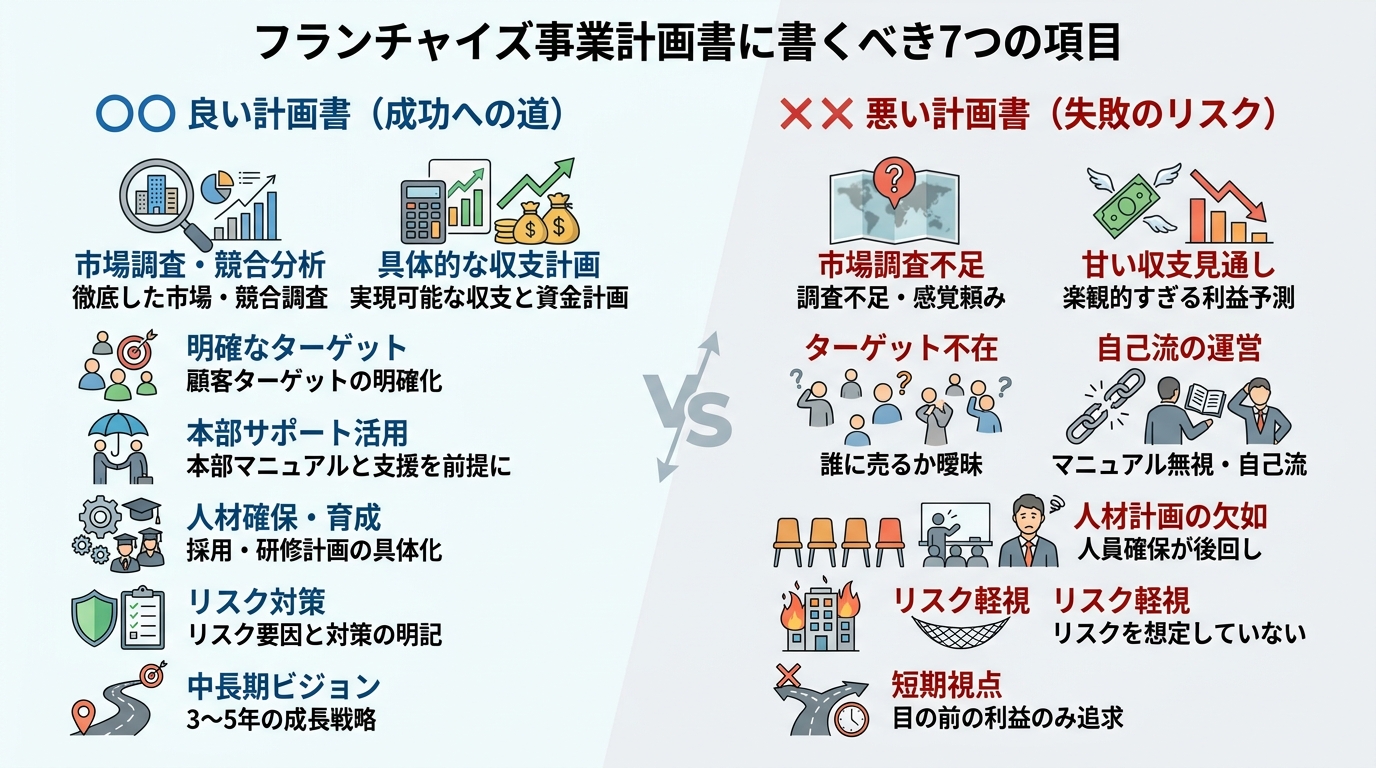

フランチャイズ事業計画書に書くべき7つの項目

「何を書けばいいかわからない」という声、めちゃくちゃ多いです。正直、フォーマットは本部や金融機関によって多少違うんですが、どこに出しても通用するコアな項目は決まっています。

まずやってほしいのは、事業概要の整理です。「どんな事業か」を第三者が読んでわかるように書く。当たり前そうですが、FC加盟者の事業計画書で「本部の説明をそのままコピペしているだけ」のものが何度もあります。自分の言葉で書いてください。

次に書くのが市場・立地分析。出店エリアの人口・競合・商圏の特性を入れます。本部が「この商圏なら月商〇〇万円いけます」と言っても、自分で調べた数字と照らし合わせてください。私が失敗した店舗のひとつは、本部の商圏分析を信じすぎたのが原因でした。

あともうひとつ、見落とされがちなのが初期費用の詳細一覧です。加盟金・内装工事費・設備費だけじゃなく、以下も必ず入れること。

- 研修費・交通費(地方の場合は特に大きくなる)

- 開業前の広告・チラシ費用

- 開業後3〜6ヶ月分の運転資金

- 生活費(サラリーマンを辞めて開業する場合)

この運転資金と生活費、計画書から抜けていることがほんとに多い。ここを甘く見ると、売上が出ているのに資金が回らないという最悪の事態が起きます。私がまさにそれでした。

その後に続くのが売上・費用・利益の月次計画(最低12ヶ月分)、損益分岐点の計算、資金調達計画、そして撤退・リスク対策。撤退基準を最初から書いておく。これができている人はほとんどいないですが、個人的にはここが一番大事だと思っています。「何ヶ月連続で赤字が続いたら撤退を検討する」という基準を、冷静なうちに決めておく。熱くなっているときには判断できなくなるので。

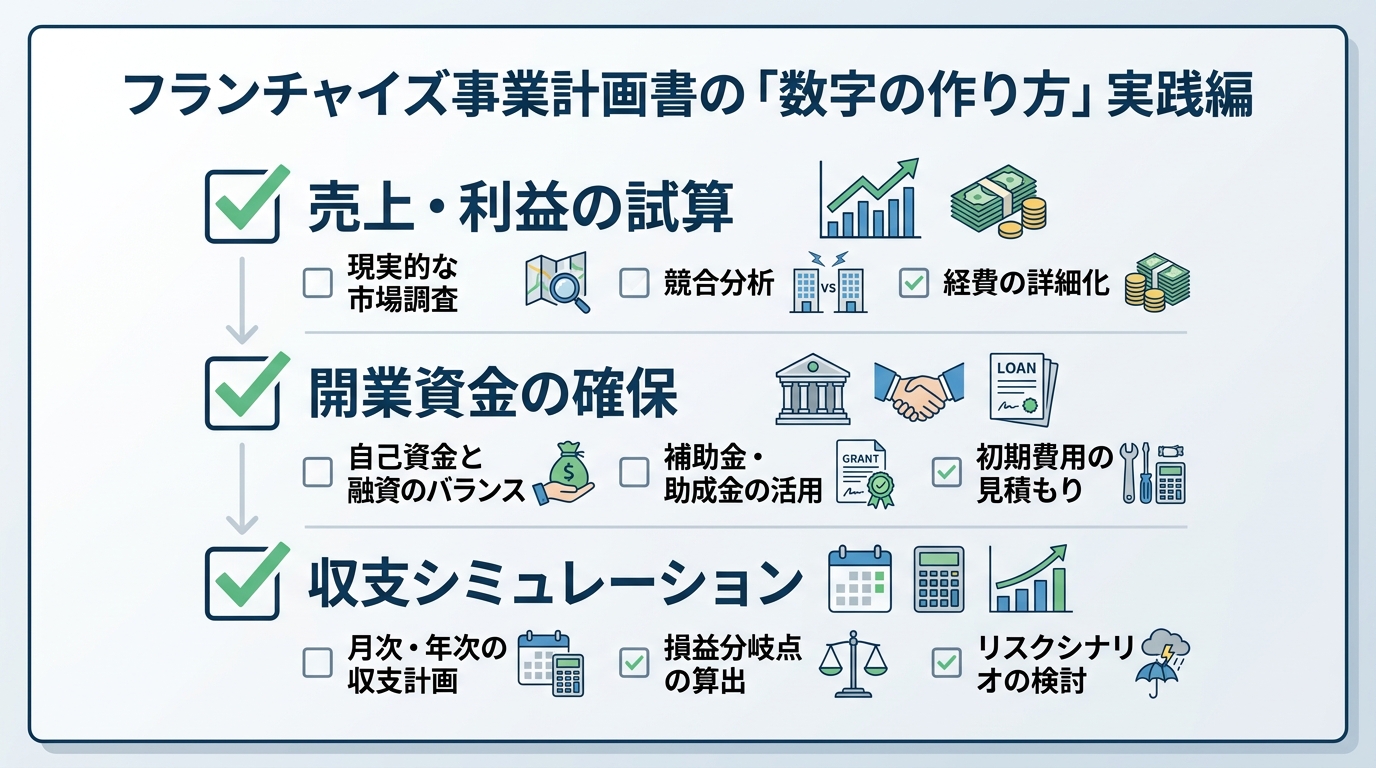

フランチャイズ事業計画書の「数字の作り方」実践編

数字、どうやって作ればいいか悩んでいませんか?

ここが一番の核心です。計画書の書き方を教えてくれる記事はたくさんあるんですが、「どうやって数字を作るか」まで踏み込んでいるものは少ない。

まずは売上予測の作り方から。

本部が提示する「加盟者の平均月商」「成功事例の月商」はあくまで参考値です。大事なのは「自分の店で、この人数を集客できるか」を自分で検証することです。

たとえば整体系FCなら、1日の施術枠×稼働日数×客単価で計算できます。「1日8枠×25日×8,000円=160万円」みたいな感じです。でもここで正直に考えてほしいのが、開業直後に8枠全部埋まることはまずないということ。最初の3ヶ月は3〜4枠、6ヶ月で5〜6枠というくらいで見ておくのが現実的です。

私の1店舗目は、スタッフ2人で月商300万円まで伸びましたが、それは1年かけてじわじわ積み上げた結果です。最初から月商300万だったわけじゃない。本部の説明では「月商300万円達成!」って結果だけ切り取られがちなので注意が要ります。

費用の計算については、ロイヤリティ(本部に毎月払うお金のことです)の計算を甘くするな、とだけ言わせてください。

ロイヤリティが売上の10%か15%かって、たった5%の差に見えますよね。でも月商200万円の場合、差額は10万円。年間で120万円です。止まらないんですよ、毎月の積み上がりって。ロイヤリティ率が1%違うだけで5年間の累計コストは大きく変わります。加盟前に必ず試算してみてください。

ロイヤリティの仕組みや計算方法についてはこちらの記事で詳しく解説しています。

ちなみに私が多店舗展開で失敗したのって、1店舗目の成功数字をそのまま2店舗目・3店舗目に当てはめたのが原因のひとつでした。「この商圏も同じくらい伸びるだろう」って根拠なく思い込んでいた。これが計画書を「形だけ」で作ることの怖さです。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

![]()

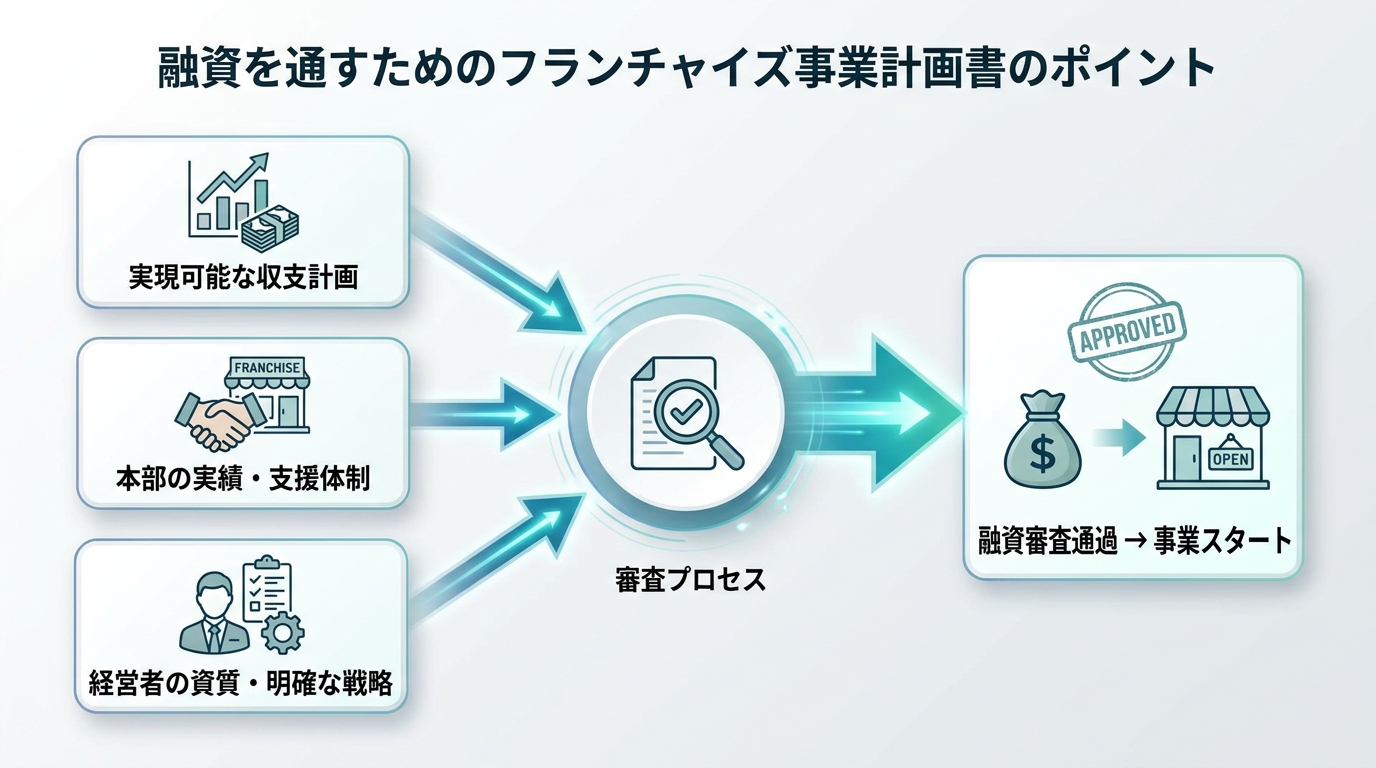

融資を通すためのフランチャイズ事業計画書のポイント

融資の審査、何を見られているか知っていますか?

融資を受けてFC加盟を考えている方、多いですよね。実際、私も1店舗目は借り入れをして開業しました。だから「融資を通したい」という気持ちはよくわかります。

ただ正直に言います。「融資を通すための計画書」と「自分が成功するための計画書」は、同じじゃないといけない。ここを分けて考えると、後で苦しくなります。

銀行や日本政策金融公庫(いわゆる国の金融機関)が事業計画書を見るとき、チェックしているポイントは大きく3つです。

まずは返済原資があるかどうか。月の返済額に対して、利益がちゃんと残るかを見ます。計画上の利益が月20万円なのに返済が月15万円だと、残り5万円で生活も賄えないですよね。このケース、思ったより多いです。

次に見られるのが自己資金の比率。日本政策金融公庫だと、創業融資で「自己資金の2〜3倍程度まで」が目安になることが多いです。自己資金が100万円しかないのに「500万円貸してください」は通りにくい。

あともうひとつ、よく見られるのが申請者の経歴と事業の相性です。整体FCに加盟したいなら「接客業経験あり」「サービス業での管理職経験あり」みたいなバックグラウンドは加点になります。FC本部のブランド力や研修体制についての説明も、計画書に盛り込むと審査官への説得力が増します。

この3点を押さえたら、次は補助金の確認も忘れずに。FC加盟で使える補助金・助成金について事前に調べておくといいですよ。条件が合えば、初期費用の一部をカバーできる場合があります。計画書に補助金活用の予定を記載しておくと、自己資金の不足を補う説明にもなります。

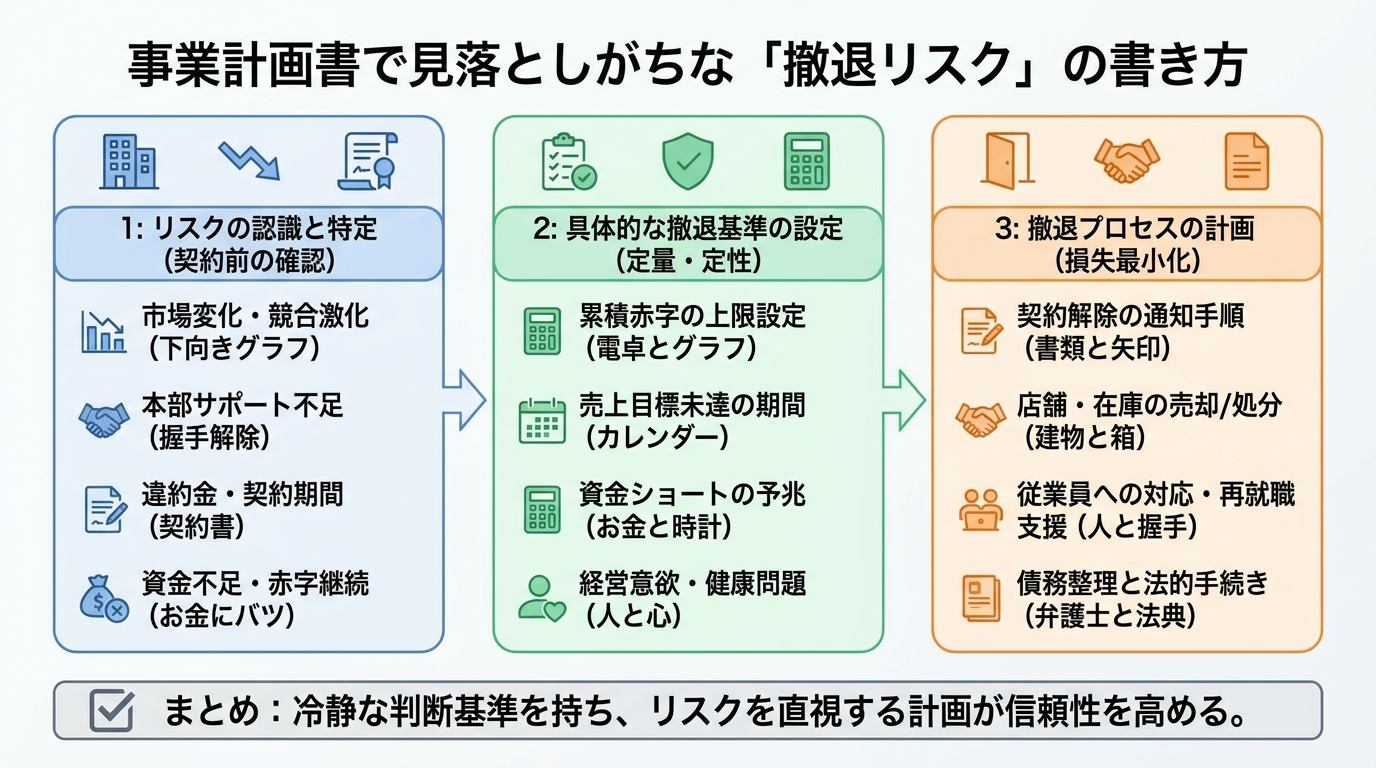

事業計画書で見落としがちな「撤退リスク」の書き方

撤退のことを計画書に書いていますか? ほとんどの人が書いていません。

でも私にとっては、今一番伝えたい項目です。

撤退リスクを計画書に書くと「ネガティブに見える」と思う人がいます。融資担当者に「やる気があるのか」と思われそうで。でも現実は逆で、撤退条件を明確に設定できている経営者は、リスク管理ができていると評価されることの方が多いです。

書くべき内容は3つ。

まず「損切りライン」の設定。「何ヶ月連続で赤字・売上が計画比70%以下なら撤退を検討する」という基準を書いておきます。私の場合、これがなかったから4店舗目が売上不振になっても「もう少し待てば上向く」と引っ張り続けてしまいました。判断が遅れるほど傷が深くなる。

次に「契約解除時のリスク」の把握。FC契約書には、途中解約した場合のペナルティが書かれていることが多いです。「違約金〇ヶ月分」「機器のリース残債」「内装の原状回復費用」など。加盟前に弁護士か行政書士にチェックしてもらうことを強くすすめます。契約書の読み方については、FC契約書の確認ポイントをまとめた記事も参考にしてみてください。

あともうひとつ、連帯保証の扱いも書いておくといいです。「経営者保証ガイドライン」という制度があって、条件を満たせば経営者個人の連帯保証を外せる場合があります。金融機関に相談するとき、この制度の活用についても確認しておきましょう。

ぶっちゃけ、撤退のことを計画書に書くなんて縁起でもないと思いますよね。でも3,000万円以上の借金を抱えた経験から言うと、「どこで止めるか」を決めずに始めることの方が、よっぽどリスクが高いです。

まとめ:フランチャイズ事業計画書は「自分を守る地図」

一番伝えたかったのは、計画書は融資を通すためのツールじゃなく、自分が生き残るための地図だということです。楽観・現実・悲観の3シナリオ、運転資金の十分な確保、撤退ラインの設定。これだけで、多くの失敗は防げます。

私は1店舗目で「計画なんてなくても勢いで行ける」と思い込み、2店舗目以降で痛い目に遭いました。あのときしっかりした計画書を作っていれば、3,000万円の借金は負わずに済んだかもしれない。ほんとにそう思います。

加盟を検討しているみなさんに、同じ失敗をしてほしくない。時間をかけてでも、自分の言葉と自分の数字で、事業計画書を作ってみてください。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

よくある質問

Q. フランチャイズの事業計画書は本部が作ってくれるの?

A. 本部によっては「収支シミュレーション」や「モデルケース」を提供してくれますが、それはあくまで参考資料です。融資申請用の事業計画書は自分(または専門家のサポートを受けて)作る必要があります。本部が用意した数字は成功事例ベースのことが多いので、そのまま使うのは危険です。

Q. 事業計画書の作成に専門家は必要ですか?

A. 必須ではないですが、特に融資を使う場合は、中小企業診断士や行政書士に相談することをすすめます。融資審査を通過するための「見せ方」と、自分のビジネスの実態を両立させるのは意外と難しい。費用は数万円かかりますが、数百万円の融資を引き出すためなら投資対効果は十分あります。

Q. 事業計画書に書く売上予測はどう計算すればいい?

A. 「客単価×来客数×営業日数」が基本です。ポイントは開業直後は稼働率が低いことを前提にすること。整体系なら、最初の3ヶ月は予約枠の40〜50%程度の稼働でシミュレーションする方が現実的です。本部の「月商〇〇万円達成事例」はあくまで成熟後の数字なので、そのまま初月から当てはめないでください。

Q. 運転資金はどのくらい用意すればいい?

A. 最低でも3〜6ヶ月分の固定費相当額を別枠で確保することをすすめます。家賃・人件費・ロイヤリティ・リース料などの固定費が月60万円なら、180〜360万円です。私が多店舗展開で失敗した直接の原因のひとつが、この運転資金を甘く見たことでした。売上が上がっていても資金繰りで死ぬことがあります。

Q. 事業計画書に撤退条件を書くと審査に不利になりますか?

A. 私の経験では、むしろプラスに働くことの方が多いです。「どこでリスクを止めるか考えている」という姿勢は、金融機関からすると堅実な経営者に映ります。感情的な「絶対成功させます!」よりも、冷静なリスク管理の方が信頼されます。撤退条件は「諦め」じゃなく「リスクヘッジ」として書きましょう。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。1店舗目は年間利益1,000万円超と好調だったが、多店舗展開で社員の退職や売上不振が重なり撤退。全額借入だったため借金だけが残った。その成功と失敗の両方の経験をもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら