「本部がしっかりサポートしてくれる」という言葉を信じてFC加盟したのに、資金繰りが苦しくなった途端に本部が動いてくれなかった——そんな話、よく聞きますよね。フランチャイズ本部の資金繰り支援の実態と見分け方を知らずに加盟すると、後から「こんなはずじゃなかった」となりやすい。

私自身、整体FCやピラティスFCなど5ブランドに加盟してきました。1店舗目はスタッフ2人で月商300万円、年間利益約1,000万円と順調だったのに、多店舗展開で運転資金が底をつき、最終的に借金3,000万円以上を抱えて撤退しています。だからこそ「本部の資金繰り支援が本物かどうか」の見極めは、加盟前に絶対やってほしいんです。

この記事では、加盟を検討している方に向けて、本部の資金繰りサポートが機能しているかを見分けるための具体的なチェックポイントをまとめました。

そもそも「本部の資金繰り支援」って何を指すのか

あなたが見た説明資料、「充実したサポート体制」「経営支援あり」って書いてありませんでしたか? FC加盟を検討していると、この手の文言はよく出てきます。ただ、これが具体的に何を指すのかって、意外とあいまいなままになりがちなんですよね。

資金繰り支援というのは大きく分けると、こんな種類があります。

まずやってほしいのは「開業前の融資サポート」の内容確認。日本政策金融公庫(通称:日政金。個人事業主や中小企業向けの公的な金融機関です)への申請を本部が手伝ってくれるパターンです。事業計画書の作成支援や、金融機関への同行もここに含まれます。

次に「開業後の運転資金に関するアドバイス」。毎月の売上・経費の動きを見ながら、SVさん(スーパーバイザー。本部から派遣される経営指導担当者のことです)が「このペースだと○ヶ月後にキャッシュが足りなくなる」と指摘してくれるかどうか。これ、あるかないかで全然変わります。

あともうひとつ、「補助金・助成金の情報提供」。FC加盟時に使える補助金としては、小規模事業者持続化補助金やIT導入補助金などがあります。これを本部側から積極的に案内してくれるかどうかは、本部の姿勢を測るひとつのバロメーターになります。

ぶっちゃけ、「サポートします」と言っておきながら、実際には開業直前の書類手続きを手伝うだけで、開業後はほぼノータッチという本部も少なくないです。加盟前の説明会で「具体的に何をしてくれるのか」を1項目ずつ確認するだけで、かなり本部の姿勢が見えてきます。

心当たり、ありませんか?「サポート体制が整っています」という言葉をそのまま信じて、詳細を聞かなかった、という経験。

ロイヤリティや各種費用の仕組みについてはこちらの記事で詳しく解説していますが、資金繰り支援の話をするうえでロイヤリティの重さは切り離せません。ロイヤリティが10%と15%では売上の5%分の差で、月商300万円なら毎月15万円の違い。年間180万円です。これが経営に与えるインパクト、めちゃくちゃ大きい。

本部の資金繰りサポートが「本物かどうか」を見分ける7つのチェックポイント

加盟前に確認しておいてほしいポイントを7つ挙げます。順番に確認するというよりも、説明会や契約前面談のタイミングで全部聞いてみてほしいんです。7項目、全部聞けそうですか? 実際にやった人とやらなかった人では、加盟後の結果がほんとに変わってくるので。

① 融資サポートの実績を数字で聞く

「融資サポートしています」だけでは何もわかりません。「過去1年で何件、融資の申請支援をしましたか?承認率は?」と聞いてみてください。具体的な数字が出てくる本部は、実際にやっている証拠です。あいまいな答えが返ってくる場合は要注意。

② SVの訪問頻度と内容を確認する

SV(スーパーバイザー)が月に何回来て、何を見てくれるのかを確認します。「月1回訪問します」と言いながら実態は電話1本だけ、というケースも普通にあります。既存加盟者に直接連絡して確認するのがベストですよ。

③ 月次の財務レポートを共有しているか

毎月の売上・経費・利益率を本部と共有し、資金ショート(お金が底をつくこと)のリスクを一緒にチェックする仕組みがあるかどうか。ここがある本部とない本部では、加盟後の安心感がまったく違う。

④ 補助金情報を自発的に案内しているか

加盟者が使える補助金の情報を本部から積極的に提供しているかどうかも判断材料になります。補助金の活用支援は義務ではないので、やっている本部はそれだけ加盟者のことを考えているといえます。

⑤ 複数の金融機関との連携があるか

日政金だけでなく、地方銀行や信用金庫とも連携実績があるかを確認します。資金調達の選択肢が多いほど、困ったときの対処法が増えます。

⑥ 撤退・縮小時のサポートが契約書に明記されているか

盲点になりやすいポイントです。撤退時の違約金や原状回復費用が契約書に曖昧に書かれているケースは非常に危険です。加盟前に弁護士に契約書を見てもらうことを強くすすめます。

⑦ 経営が苦しくなった加盟者への対応事例を聞く

「苦しくなった加盟者に対してどんな支援をしましたか?」と直接聞いてみてください。答え方に本部の本音が出ます。「前例がない」という回答なら、良いほうに解釈するのは危険です。

私が3,000万円の借金を抱えた理由——資金繰りの甘さを反省する

少し私自身の話をさせてください。

1店舗目の整体FCは、スタッフ2人で月商300万円。整体業界での安定ラインは施術者1人あたり月商90〜110万円ほどなので、これはかなり好調な数字でした。年間で約1,000万円の利益が出て、「このペースで店舗数を増やせばいい」と単純に考えたんです。

ただ、そこが落とし穴でした。

2店舗目以降は、1店舗目のような順調な立ち上がりにはなりませんでした。採用したスタッフが相次いで退職し、売上が思ったように伸びない。1店舗目の成功パターンがそのまま通用すると思い込んで、運転資金をほぼ用意しないまま出店を続けたのが致命的でした。

失敗した整体FCの初期費用は1店舗あたり約1,000万円。複数店舗が同時に苦しくなると、回収どころか出費だけが重なっていきます。4店舗目で売上不振が続き、撤退を決断したときには借金が3,000万円を超えていました。

ちょっと脱線するけど、当時の私に「運転資金はどれくらい用意してる?」と聞いてくれるSVがいたら、少しは違う判断ができたかもしれない。本部のSVが財務面の話を一切してこなかったのも、今思うと本部選びの失敗でした。

資金繰り支援の実態は、加盟してから初めて見えてくることが多い。だからこそ、加盟前にできる限り情報を集めることがカギになります。

FC加盟の借入リスクや運転資金の考え方についてはこちらの記事でも詳しく解説しているので、参考にしてみてください。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

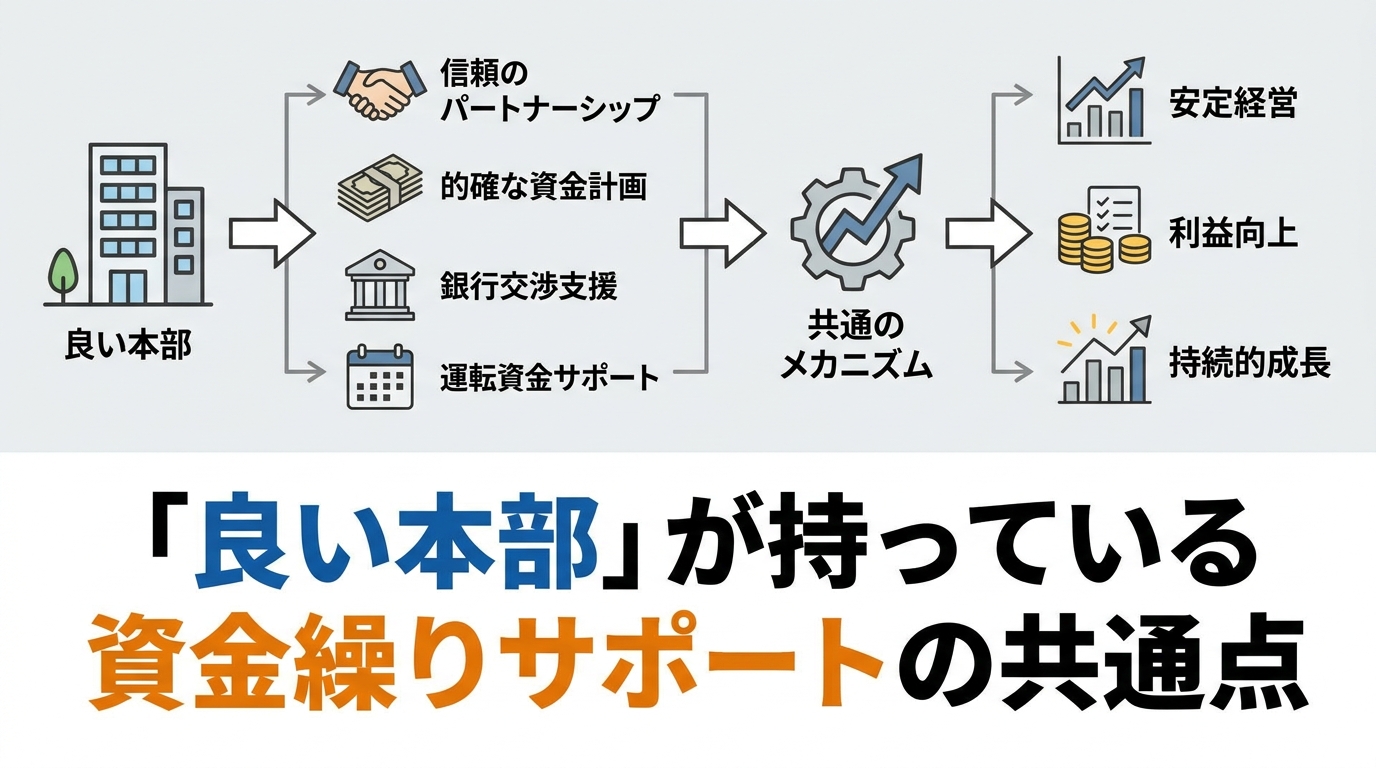

「良い本部」が持っている資金繰りサポートの共通点

5ブランドに加盟してきた経験から言うと、加盟者の資金繰りをちゃんと見ている本部には共通点があります。

答えはシンプル。数字を定期的に一緒に見る仕組みがあるかどうかです。どういうことか。

毎月の損益計算書(売上から経費を引いた損益をまとめた表のことです)をSVが確認して、「このまま進むとあと何ヶ月でキャッシュが苦しくなる」という予測を一緒にしてくれる。これがあるかないかで、経営判断のスピードが全然変わります。

良い本部は「入ってくるお金」だけでなく「出ていくお金」も一緒に管理する姿勢を持っています。

あともうひとつ、経営者保証の問題があります。FC加盟で融資を受けるとき、多くの場合は経営者保証(代表者個人が会社の借金を連帯保証すること)が求められます。ただ、「経営者保証に関するガイドライン」という制度を活用すると、条件次第で個人保証を外せる可能性があります。この制度の活用を本部側から提案してくれるかどうかも、本部の質を測るポイントになります。

あと、開業前の事業計画書の作り込みが甘い本部には注意が必要です。「だいたいこのくらいの売上が見込めます」という口頭説明だけで、具体的なシミュレーションを出してくれない本部は、資金繰り支援も期待薄だと思ったほうがいいです。

事業計画書のポイントについてはこちらの記事でも触れているので、あわせて読んでみてください。

本部によるSVサポートの差は本当に天と地ほどあります。どんな質問をすれば本部の本音が見えるか、事前に準備しておくだけでだいぶ違います。

あなたの候補に挙げている本部、この共通点を持っていますか?

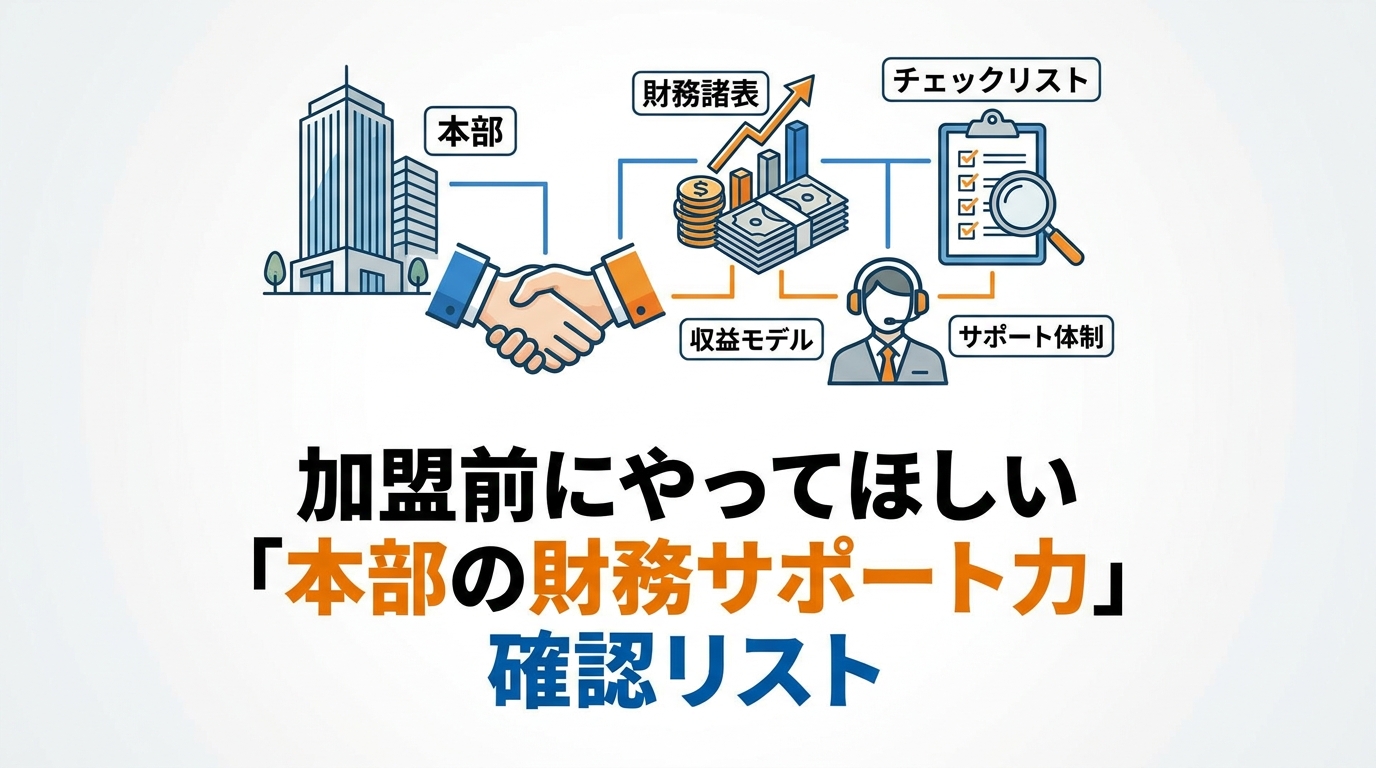

加盟前にやってほしい「本部の財務サポート力」確認リスト

ここまでの内容を整理する意味で、加盟前に実際にやってほしいことをまとめます。確認する相手ごとに分けたほうがわかりやすいので、そうします。

本部に直接確認すること

- 融資サポートの実績(件数・承認率)を数字で教えてもらう

- SVの訪問頻度と、訪問時に財務の話をするかどうかを聞く

- 月次レポートの共有フォーマットがあるかを確認する

- 補助金活用の支援実績があるかを確認する

- 撤退時の違約金・原状回復費用が契約書に明記されているかを確認する

既存加盟者から聞くこと

本部に「既存加盟者を紹介してほしい」と頼んでみてください。紹介してくれる本部は、加盟者満足度に自信がある証拠です。逆に嫌がる場合は、何かしら理由がある可能性があります。

聞くべきこととしては「資金繰りが苦しくなったとき、本部はどう動いてくれましたか?」「SVはどの程度財務の話をしてくれますか?」の2点が最重要です。

第三者に確認してもらうこと

契約書は必ず弁護士か中小企業診断士に見てもらいましょう。費用は数万円かかりますが、3,000万円の借金と比べたら安いもんです。ほんとに。私がそう言うんだから、信じてほしいです。

経営者保証ガイドラインの活用可能性も、金融機関か診断士に相談すると教えてもらえます。連帯保証を外せる可能性があるなら、絶対に確認してください。

まとめ:本部の資金繰り支援を見極めることが、失敗しないFCの第一歩

フランチャイズ本部の資金繰り支援の見分け方、伝わりましたか?

ポイントをまとめると——まず確認してほしいのは具体的な仕組みと実績数字。SVが財務の話をしてくれるかどうか。補助金情報を自発的に案内しているか。撤退条件が契約書にちゃんと書かれているか。この4点がカギになります。

私自身、1店舗目の成功体験に慢心して運転資金の管理を甘く見て、最終的に3,000万円以上の借金を抱えました。あのとき「本部が資金繰りを一緒に管理してくれる仕組み」があれば、違う結果になっていたかもしれない。

FC加盟は決して悪いものではありません。ただ、本部選びで人生が大きく変わることも事実です。焦らず、確認できることは全部確認して、納得した上で判断してほしいです。

あなたの独立・開業が、うまくいく方向に進むことを願っています。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

よくある質問

Q. フランチャイズ本部の資金繰り支援はどこまで期待できますか?

A. 本部によって差が大きいです。融資申請の書類サポートから月次財務チェック、補助金案内まで手厚くやってくれる本部もあれば、開業前だけで開業後はほぼ放置という本部もあります。加盟前に「具体的に何をしてくれるか」を実績数字とともに確認するのが一番です。私自身、この確認を怠ったことが失敗の一因でした。

Q. FC加盟時に使える補助金はありますか?

A. あります。小規模事業者持続化補助金やIT導入補助金が代表的です。ただし、補助金は申請のタイミングや事業内容によって使えるかどうかが変わります。本部から情報提供があるのが理想ですが、自分でも中小企業庁のサイトを確認するか、中小企業診断士に相談することをおすすめします。

Q. 資金繰りが苦しくなったとき、本部に相談しても意味がありますか?

A. 本部の姿勢次第です。良い本部であれば、月次レポートを一緒に確認しながら早期に気づき、金融機関への追加融資交渉や一時的なロイヤリティ減額といった対応を取ってくれることもあります。ただ、苦しくなってから相談しても動かない本部も多いのが現実です。だからこそ加盟前の本部選びが命綱になります。

Q. フランチャイズの連帯保証を外す方法はありますか?

A. 「経営者保証に関するガイドライン」という制度を活用することで、条件を満たせば個人保証を外せる可能性があります。自社の財務状況や金融機関との関係次第なので、融資を受ける前に金融機関か専門家に相談してみてください。加盟候補の本部がこの制度を知っているかどうかも、本部の質を測るひとつの指標になります。

Q. 加盟前に既存加盟者に話を聞くことはできますか?

A. できます。というか、必ずやってほしいです。本部に「既存加盟者を紹介してください」と依頼してみてください。快く紹介してくれる本部は、加盟者との関係に自信がある証拠です。紹介を断る本部や返事が遅い場合は、何かしら隠したいことがある可能性があります。聞く内容は「資金繰りが苦しいときに本部は動いてくれましたか?」この一点で十分です。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。借入をしてFC加盟→撤退→借金だけ残った経験あり。その失敗と学びをもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら