フランチャイズへの加盟を考えたとき、最初の壁になるのが資金調達です。「どこから借りればいい?」「自己資金はいくら必要?」——めちゃくちゃ多い疑問ですよね。

私は整体・ピラティス・小顔整体など5ブランドにFC加盟してきました。1店舗目は月商300万円、年間利益約1,000万円と好調でした。ただ、調子に乗って多店舗展開を進めた結果、借金3,000万円以上を抱えて撤退することになりました。その経験から言うと、資金調達の方法を間違えると、FC経営そのものが崩壊します。

この記事では、FCに加盟する前に知っておくべき資金調達の選択肢・落とし穴・実際に使えるお金の集め方を、包み隠さずお伝えします。

フランチャイズ加盟に必要な資金はいくら?まず全体像を把握する

FC加盟を検討しているあなた、「加盟金さえ払えばあとはなんとかなる」と思っていませんか?

かなり危険な考え方です。私も1店舗目の成功イメージをそのまま引きずって、2店舗目以降の資金計画を甘く見ていました。それが後の撤退劇につながっています。

FCに加盟するときに必要なお金は、大きく分けて3種類あります。

まずは初期費用。加盟金・研修費・内装工事費・設備費などが含まれます。業態によって幅がありますが、整体系FCなら500万〜1,500万円くらいが相場感。私が失敗した整体FCでは、初期費用が約1,000万円かかりました。

もうひとつ見落とせないのが運転資金。開業後すぐに売上が安定するわけじゃないので、家賃・人件費・ロイヤリティ(本部に毎月払うお金のことです)を数ヶ月分は手元に置いておく必要があります。最低でも3〜6ヶ月分が目安。ここを軽視するのが、FC撤退の最大の原因です。私自身、運転資金をほぼ用意しないまま4店舗目を出して、売上が立ち上がる前に資金が尽きました。

ここがミソで、予備資金も絶対に用意してほしい。スタッフが急に辞めた、機材が壊れた——こういう想定外のコストは必ず発生します。「大丈夫だろう」は通用しない。これも含めると、初期費用の1.5〜2倍を準備するのが現実的な目線だと私は考えています。

ちなみにロイヤリティの話をすると、10%と15%では売上の5%の差があります。月商300万円なら毎月15万円の差。年間だと180万円。この差は経営に致命的な影響を与えますし、資金計画の段階でちゃんと組み込んでおくだけで全然変わります。ロイヤリティの仕組みについてはこちらの記事で詳しく解説しているので、合わせて読んでみてください。

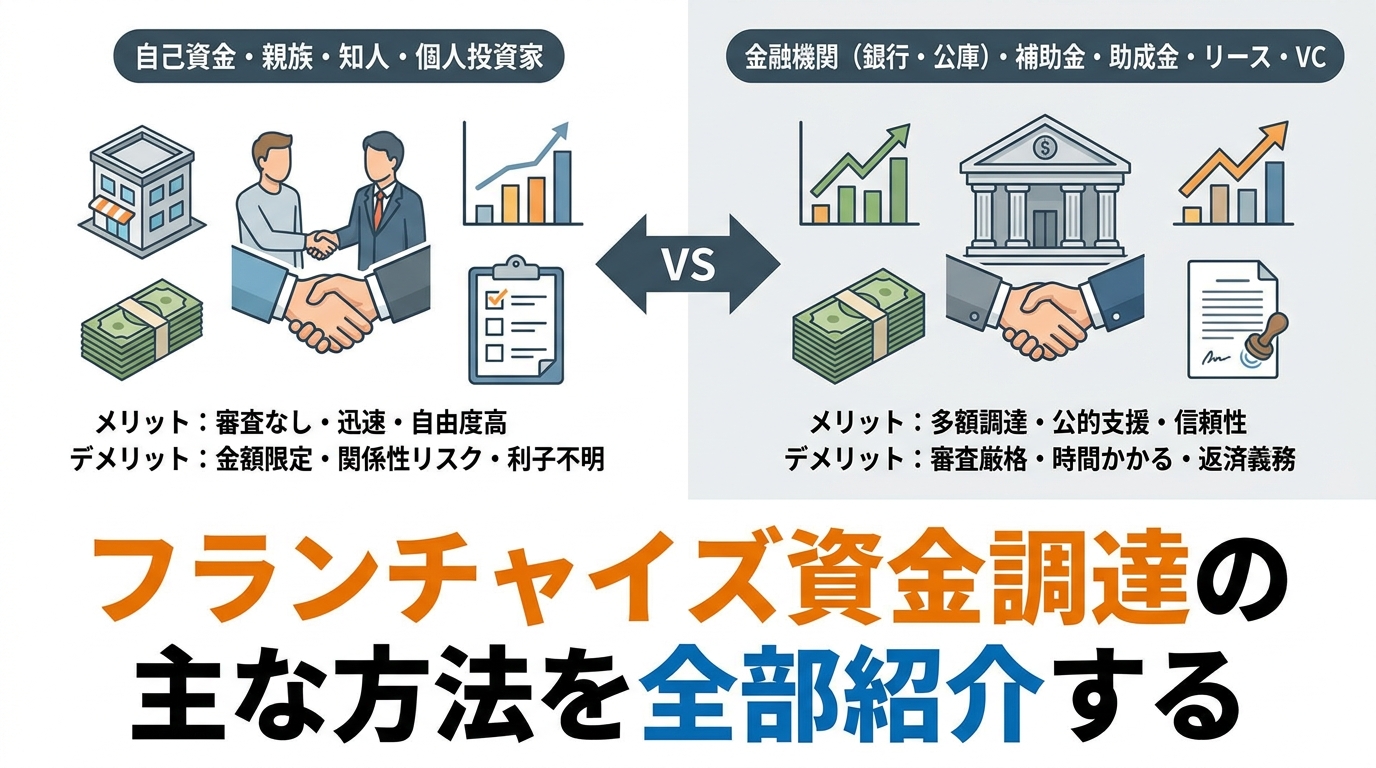

フランチャイズ資金調達の主な方法を全部紹介する

資金調達の方法って、思っているより選択肢が多いんです。あなたの状況に合いそうなものが見つかるか、読みながら確認してみてください。

日本政策金融公庫からの融資

FC加盟の資金調達で、まず検討してほしいのが日本政策金融公庫(通称:日本公庫)の融資です。国が100%出資している政策金融機関なので、民間銀行よりも審査が通りやすく、金利も低め。「新創業融資制度」なら、自己資金の10分の1以上があれば申し込める可能性があります。

ただ、「無担保・無保証で借りられる」というイメージが先行しすぎていて、事業計画書が甘いと普通に落ちます。FCブランドの収益モデルや市場規模、自分の運営シナリオをしっかり作り込むのがカギになります。

民間銀行・信用金庫からの融資

自己資金が厚めにある人や、事業実績がある法人であれば、地域の信用金庫は意外と相談に乗ってくれます。担当者との関係値が融資に影響することもあるので、開業前から口座を持って接点を作っておくのが正直おすすめです。

FC本部の斡旋融資

本部によっては、提携金融機関を紹介してくれるケースがあります。審査が通りやすいメリットがある反面、条件が本部に有利な設計になっていることもあるので、内容は必ず自分で確認してください。「本部が紹介してくれるなら安心」と思い込むのは禁物。

ビジネスローン・ノンバンク

金利が高い。ほんとに高い。緊急避難的な使い方なら理解できますが、FC開業の初期資金としてメインで使うのは避けたほうがいいです。キャッシュフローが一気に悪化します。

クラウドファンディング・エンジェル投資家

業態によっては使えますが、FC加盟の資金としては現実的とは言えません。あくまでサブの手段として頭の片隅に置く程度でいいと思います。

どの方法にも一長一短がある。「全部わかった上で選ぶ」のと「なんとなく選ぶ」のでは、あとで大きな差が出ます。

FC加盟で使える補助金・助成金を見逃すな

補助金、使ってますか?

知らないで損してる人、めちゃくちゃ多いです。FC加盟時に活用できる補助金・助成金はいくつかあって、うまく使えば初期費用の一部をカバーできます。

まず代表的なのが小規模事業者持続化補助金。販路開拓や業務効率化に使える補助金で、上限50万円(条件次第で200万円超も)。内装・設備・広告費などに充てられるケースがあります。FC加盟費そのものには使えないことが多いですが、開業に関連する費用はカバーできることがあるので要確認です。

次にIT導入補助金。予約システム・POSレジ・顧客管理ツールなどのIT系ツールを導入するときに使えます。業種によってはかなりマッチします。

雇用関連の助成金も見逃せません。スタッフを雇ったときに使える「キャリアアップ助成金」や「特定求職者雇用開発助成金」は、人件費負担を少し軽くしてくれます。あなたが開業予定の業態、補助金との相性をちゃんと確認してみましたか?

ただし、補助金には申請期限・採択率・後払いという特性があります。「補助金をあてにして開業する」のは危険です。補助金は採択されてから事業を実施→後で精算という流れが多いので、先に自分でお金を用意しておく必要があります。あくまで「もらえたらラッキー」くらいの位置づけが正直なところです。

補助金の詳しい活用方法はこちらの記事で整理しているので、参考にしてみてください。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

借入リスクを最小化するための具体的な考え方

私が3,000万円以上の借金を抱えた経験から、借入に関してどうしても伝えておきたいことがあります。

「借りられる額 = 借りていい額」じゃない。これだけは覚えておいてほしい。

1店舗目は月商300万円、年間で約1,000万円の利益を出せました。整体業界でスタッフ1人あたり90〜110万円の売上が安定ラインと言われる中、かなり好調な数字でした。で、「このペースで増やせばすぐに元が取れる」と思い込んで、運転資金をほぼ用意しないまま多店舗展開を加速させました。

崩壊した、経営が。社員が次々に退職して、売上が立ち上がる前に資金が底をつく。4店舗目は撤退判断をするしかありませんでした。

失敗から学んだ借入リスクの考え方を正直に話します。

まずやってほしいのは、運転資金「最低6ヶ月分」の確保です。固定費(家賃・人件費・ロイヤリティ)×6ヶ月分を絶対に崩さないお金として確保してください。これだけで全然違います。

次に、連帯保証の問題。銀行融資では代表者が個人保証を求められることが多いです。ここで知っておいてほしいのが「経営者保証ガイドライン」の存在。一定の要件を満たせば、個人保証(連帯保証)を外せる可能性がある制度です。「保証人になるのは当然」と思わずに、金融機関に相談してみてください。

あともうひとつ。複数の借入先をまたいで資金調達するのは管理が難しくなります。返済日・金利・担当者——全部バラバラになるので、キャッシュフローの把握が一気に複雑になります。できるだけ借入先は一本化か二本以内に絞るほうが現実的です。

FCの契約書には撤退時のペナルティや違約金が書かれていることがあります。撤退リスクまで想定した資金計画を立てること——これが経験者として言える最大のアドバイスです。FC契約書の読み方についてはこちらの記事も参考にしてみてください。

資金調達前にやっておくべき準備チェック

お金の準備と同じくらい、「準備の準備」がカギになります。心当たり、ありませんか?融資を申し込む前に何も用意せず、審査に落ちて時間をロスするパターン。

まずやってほしいのは、自己資金の整理です。貯金・退職金・親族からの借入——これらを合計して、自己資金がいくらあるかをはっきりさせてください。自己資金が多いほど、融資審査での信用力が上がります。一般的に、必要資金の3分の1以上が自己資金として望ましいと言われています。

次に、事業計画書の作成。日本公庫の融資でも、信用金庫でも、事業計画書は絶対に必要です。FCブランドが提供している収益モデルのデータを活用しながら、自分なりの売上シミュレーションを作りましょう。ただ、本部が提示する収益モデルをそのまま使うのは危険です。楽観的な数字が多いので、実際の数字より2〜3割低く見積もって計画を立てるくらいがちょうどいいです。

忘れずやっておきたいのが、FCブランドの財務情報の確認です。加盟しようとしているFCが健全な経営をしているかどうか、法定開示書面(フランチャイズ契約締結前に開示が義務づけられている書類)でチェックできます。本部の財務状況が不安定だと、サポートが突然なくなるリスクがある。怖い話ですが、実際に起きます。

準備が整ったら、複数の金融機関に並行して相談してみることをおすすめします。1社に断られても、別の金融機関で通ることは普通にあります。あきらめるのは早い。

まとめ:資金調達は「借りること」より「返せるか」を先に考える

フランチャイズの資金調達で一番大事なのは、借りる方法を探すことじゃなくて、「本当に返せる計画になっているか」を先に検証することです。

日本公庫・信用金庫・本部斡旋融資・補助金——使える手段はいくつもあります。だけど、資金調達のゴールはお金を集めることじゃない。その先に、安定して経営を続けることがある。

私は1店舗目の成功に酔って、運転資金の準備を怠り、3,000万円以上の借金を抱えました。あの経験があるから断言できます。資金計画の甘さは、どれだけ良いブランドを選んでも取り返せません。

これからFC加盟を考えているあなたには、同じ失敗をしてほしくない。慎重すぎるくらいでちょうどいい。じっくり準備して、一歩を踏み出してほしい。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

よくある質問

Q. フランチャイズ加盟の資金調達で、日本政策金融公庫は使いやすいですか?

A. 使いやすいです。民間銀行より審査のハードルが低く、金利も低めなので、FC加盟の資金調達先としては最初に相談すべき窓口です。ただ、事業計画書の作り込みが甘いと普通に落ちます。FCブランドの収益データを活用しながら、自分なりのシミュレーションを丁寧に作ってから申し込む——これだけで通過率が全然変わります。

Q. 自己資金がほとんどない場合でも、FC加盟できますか?

A. 制度上は可能なケースもありますが、自己資金が少ない状態での加盟は正直かなりリスクが高いです。私自身、運転資金が不足した状態で多店舗展開して失敗しました。最低でも初期費用の3分の1、できれば2分の1を自己資金で用意してからスタートするのが、経営を安定させるカギになります。

Q. FC加盟で使える補助金はありますか?

A. あります。小規模事業者持続化補助金・IT導入補助金・雇用関連の助成金が代表的です。ただし、補助金は採択されてから後払いという仕組みが多いので、「補助金前提の資金計画」は危険です。手元の自己資金と融資で賄える計画を先に作り、補助金はプラスアルファとして考えるのが正直なところです。

Q. 銀行融資で個人保証(連帯保証)を外すことはできますか?

A. 「経営者保証ガイドライン」という制度を使えば、一定の要件のもとで個人保証を外せる可能性があります。財務基盤の透明性・法人と個人の資産分離などが要件になります。「保証人になるのは当たり前」と思わず、最初から金融機関に相談してみてください。知っているかどうかで、リスクの大きさが全然変わります。

Q. FC本部が紹介してくれる融資先は使っても大丈夫ですか?

A. 使えることは使えますが、内容をちゃんと自分で確認するのがカギになります。本部側に有利な条件になっているケースもあるので、「本部が紹介してくれるなら安心」と丸投げするのは禁物。金利・返済条件・保証内容を日本公庫や他の金融機関の条件と比較した上で判断してください。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。借入をしてFC加盟→撤退→借金だけ残った経験あり。その失敗と学びをもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら