「フランチャイズ 融資 失敗談」で検索してここにたどり着いたということは、あなたは今、FC加盟に向けて融資を検討しているか、あるいはすでに融資を受けてちょっと不安になっているか、そのどちらかじゃないかなと思います。

その不安、正しいです。むしろ、不安を感じているあなたのほうが、何も疑わずに突き進むより100倍マシな状態だと思う。

私自身、整体FCに加盟して1店舗目はスタッフ2人で月商300万円を達成。「これはいける」と思った。その成功体験が、後に自分の首を絞めることになるとは思わずに。最終的には借金3,000万円以上を抱えて撤退しています。

この記事では、私が実際にやらかした融資と多店舗展開の失敗を軸に、FC加盟前に絶対に知っておいてほしいお金の話をまとめました。同じ轍を踏んでほしくない、ただそれだけです。

フランチャイズ融資で最初につまずいた「成功の錯覚」という罠

あなたは今、FC加盟の説明会に行ったり、資料を集めたりしているところでしょうか? もしくは、すでに1店舗目がうまくいって「次も出せる」と感じ始めてますか?

フランチャイズの融資で失敗する人に、ある共通パターンがあります。「1店舗目がうまくいったから、次もいける」という思い込み。これ、私がまさにそのパターンでした。

整体FCの1店舗目は本当に好調で、スタッフ2人で月商300万円、1年で利益にして約1,000万円を出せました。整体業界でいうと、一人あたり月商90〜110万円が安定ラインの目安なので、それをかなり上回っていた。ほんとに、あのときの自分は浮かれていたと思う。

「このモデルをそのまま複製すればいい」と信じて疑わなかった。

じゃあ何がダメだったか。答えはシンプル。運転資金をほとんど用意しないまま、2店舗・3店舗と出し続けたことです。

融資を受けるとき、多くの人は「初期費用」の調達に集中します。物件取得費、内装費、加盟金。これを借り入れで賄う。ただ、融資計画に運転資金が抜けていると、開業後3〜6ヶ月の赤字期間を乗り越えられずに詰むんです。

ちなみに整体FCの場合、初期費用は物件や規模によって変わりますが、私が失敗した店舗は約1,000万円かかっていました。この1,000万円を「どう借りるか」に頭を使いすぎて、「借りた後にどう回すか」を甘く見ていた。

FC加盟の融資でよく使われるのが日本政策金融公庫です。金利が低く、創業融資にも対応しているので使い勝手はいい。ただ、「借りやすい」ことと「返せる」ことはぜんぜん別の話で、そこを混同している人が本当に多い。

融資が通った瞬間、人は安心してしまう。あの安堵感こそが一番危ないと、今なら断言できます。

落とし穴は、安心した直後にある。これが鉄則です。

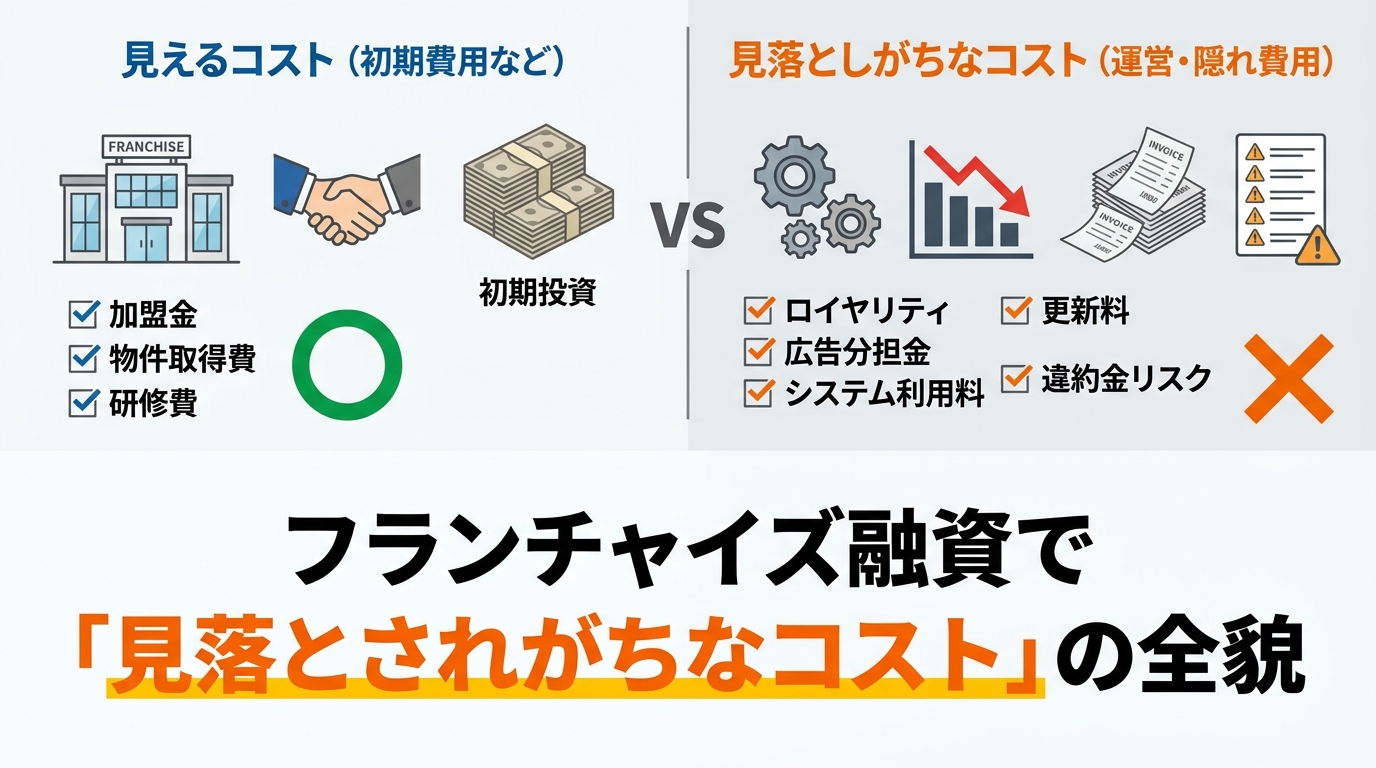

フランチャイズ融資で「見落とされがちなコスト」の全貌

融資計画を立てるとき、何を費用に入れていますか? 加盟金・物件費・内装費・設備費——ここまでは誰でも思い浮かびます。でも、ここからが本題で、FC特有の「見えにくいコスト」が、月々のキャッシュをじわじわ削っていくんです。

これが痛い。

まずロイヤリティ(本部に毎月払うお金のことです)。これが10%と15%では、売上の5%が毎月違う。月商100万円の店舗なら毎月5万円の差ですが、年間で60万円、5年で300万円の差になる。ロイヤリティ1〜2%の違いが、長期的な経営を大きく左右します。

次に広告費の本部分担金。「本部がマーケティングしてくれる」と聞いていたのに、よく見ると加盟者側も広告費を毎月一定額負担する仕組みになっている契約が多い。これ、説明会では案外サラッと流されます。

あともうひとつ。研修費・マニュアル更新費・システム利用料といった名目の費用が、開業後に発生してくるケースもあります。契約書に小さく書いてあるやつです。私も最初の契約書をしっかり読んでいなくて、後から「これも払うんですか」という経験をしました。ほんとに情けない話ですが。

ちょっと話がそれますが、融資計画書を作るときに「月商いくら見込めるか」を弾くと思うんですが、その数字ってFC本部の提示する「モデルケース」を参考にしてませんか? あの数字、上振れのケースが多いんですよ。私の2店舗目以降は、本部提示の想定売上の6〜7割しか出なかった。

融資計画は「最悪ケース」の売上で組むのが鉄則です。余裕がある想定で組んだ計画は、想定が外れた瞬間に一気に崩れる。これは身をもって学びました。

想定が甘い計画書、それ自体がリスクになる。知っておいてほしいんです、このことを。

多店舗展開の融資でやらかした私のリアルな失敗談

ここは、かなりぶっちゃけた話をします。

2店舗目を出したとき、私はほぼ運転資金ゼロの状態でスタートしました。1店舗目の利益が出ていたので、「売上が立ち始めたら回る」と思っていた。完全な見通しの甘さです。

新店舗というのは、開業直後から売上が立つわけじゃない。認知が広まるまでの2〜4ヶ月は、ほぼ赤字か薄利です。その期間を支える現金が手元になければ、毎月の固定費(家賃・人件費・ロイヤリティ)が即座に首を絞めてくる。

止まらないんです、本部への支払いって。売上が低くても、ロイヤリティの最低保証額があるFCだと、売上ゼロでも毎月一定額を本部に払い続けなければならない契約もある。

3店舗目、4店舗目と広げていくにつれて、社員が辞め始めました。多店舗展開の難しさは、マネジメントコストが掛け算で増えることです。1店舗目で自分が現場に入れていたときの目が届かなくなる。サービス品質が落ちる。お客様が離れる。売上が落ちる。これが全店舗で同時多発的に起きたとき、手の打ちようがなかった。

4店舗目の撤退を決断したのは、もうキャッシュが尽きかけていたからです。撤退を決断すること自体は、ズルズル続けるより正しい判断でした。ただ、遅すぎた。気づいたときには借金が3,000万円を超えていた。

融資の失敗って、「借りすぎた」だけじゃないんです。借りた後の使い方と、返済計画の甘さが致命的になる。これを伝えたくてこの記事を書いています。

FC撤退時のリスクと契約書のチェックポイントについては別記事で詳しくまとめているので、合わせて読んでみてください。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

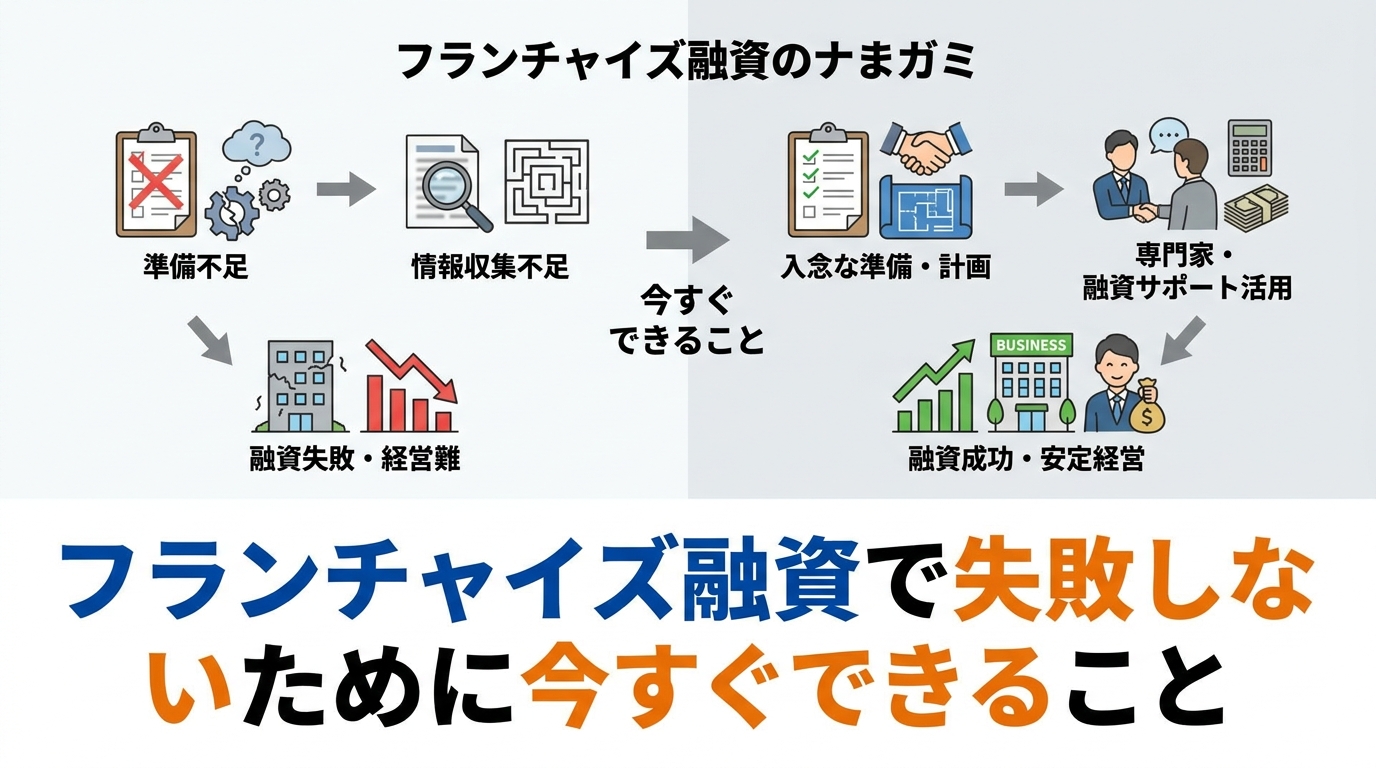

フランチャイズ融資で失敗しないために今すぐできること

あなたの融資計画に、運転資金6ヶ月分はちゃんと入っていますか? これ、意外と入っていない人が多いんですよ。

じゃあどうすれば良かったのか。過去の自分に言えるなら、こう伝えたい。

まずやってほしいのは、運転資金を初期費用とは別に、最低6ヶ月分確保することです。家賃・人件費・ロイヤリティを合計した固定費の6ヶ月分。これを手元においた状態でスタートラインに立ってほしい。めちゃくちゃ基本的なことに見えるけど、これができていない人が本当に多い。

次に、融資を受ける前に「最悪ケース」のシミュレーションを作ること。FC本部が出してくるモデルケースじゃなく、「売上がモデルケースの60%しか出なかったら、何ヶ月で資金が尽きるか」を自分で計算する。これをやるだけで、融資額の妥当性がぐっと見えてきます。

最悪ケース、直視するのが怖い。でも直視しないほうがもっと怖い結末になる。

あともうひとつ。契約書の「撤退条件」と「解約違約金」を必ず弁護士に確認すること。撤退するときのリスクが契約書の隅に書いてあります。私は最初の契約書を自分だけで読んで「まあ大丈夫だろう」と進めました。これは本当にやってはいけない。解約時の違約金が想定外に大きかった。

面白いのが、融資の話をするとき、みんな「どこから借りるか」に集中するんですよね。日本政策金融公庫か、銀行か、補助金か。でも実際は「借りた後に何が起きるか」のシナリオ設計が本質です。

補助金については、FC加盟時に活用できる補助金の種類と申請タイミングをまとめた記事もあるので参考にしてみてください。使えるものは使ったほうがいい。ただ、補助金はあくまで「もらえたらラッキー」くらいの位置付けで、それを当てにした計画は立てないほうがいいです。

借入に関してもうひとつ。経営者保証ガイドラインという制度があります。これは連帯保証(経営者個人が会社の借金を保証する仕組み)を外すための指針で、条件を満たせば個人保証なしで融資を受けられるケースがあります。FC加盟の借入を考えているなら、この制度の存在は絶対に知っておいてほしい。

本部選びと融資計画は「セット」で考えるべき理由

ぶっちゃけ、どのFCに加盟するかで融資計画の難易度がまるで変わります。あなたが今検討しているFCの本部、既存の加盟者に直接話を聞いたことがありますか?

融資の失敗を語るとき、「どのFCに加盟するか」は切り離せない話です。

本部のサポートの質によって、集客コスト・教育コスト・SVサポートの手厚さがぜんぜん違います。サポートが手薄い本部に加盟してしまうと、自力で集客しながらロイヤリティも払い続けるという最悪の構造になる。

心当たり、ありませんか?「本部が集客をサポートします」と言われたのに、SVが月1回来るだけで、あとは「頑張ってください」みたいな状態。

私が5ブランドに加盟してきた中でわかったのは、本部のサポート力は加盟金や説明会の雰囲気ではほとんど判断できないということです。大事なのは既存の加盟者に直接話を聞くこと。本部に紹介してもらうOBじゃなく、自分で探した加盟者に。ここが大きく違います。

具体的には、加盟前に最低3人の現役加盟者を自力でリサーチして直接話を聞くことをおすすめします。「SVは月何回来ますか」「集客で本部に頼れていますか」「開業から黒字化まで何ヶ月かかりましたか」——この3つを聞くだけで、説明会では見えなかった現実が出てきます。

ロイヤリティが安くてもサポートが弱ければ、結果的に高コストになる。逆に、ロイヤリティが多少高くても本部の集客力が強ければ、単独で広告費をかけるよりも効率がいい場合もある。

融資計画を立てる前に、本部の実績・既存加盟者の声・SVサポートの内容を確認する。この順番を守るだけで、見えてくるものが大きく変わります。

加盟金の回収にどれくらいかかるかも試算してみてほしい。加盟金は開業後の利益から少しずつ回収していくもので、早くて1〜2年、場合によっては3年以上かかることもある。その期間ずっと、ロイヤリティと借入返済が重なる状態が続くわけです。

知った上で「それでも行ける」と判断するのと、知らないまま進むのは、まったく別の話です。情報をそろえてから決断する——それだけで、融資後のシナリオが大きく変わってきます。

まとめ:融資の失敗は「借りる前」に回避できる

あなたは、この記事で紹介したパターンのどれかに当てはまりましたか?

フランチャイズの融資で失敗するパターンには、共通点があります。「初期費用だけ見て、運転資金を軽く見る」「1店舗目の成功をそのまま次に当てはめる」「契約書を自分だけで読んで進める」。私はこの全部をやりました。

3,000万円以上の借金を抱えた経験から言えるのは、失敗の多くは「融資を受けた後」ではなく「融資計画を立てる前」の段階で防げるということです。

不安を感じているあなたは正しい。その感覚を大切にしながら、数字と契約書と加盟者の声を地道に集めてほしい。FC加盟は正しく準備すれば、ちゃんとチャンスになる。

急がなくていい。一個ずつ確かめていく——それだけでいいんです。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

よくある質問

Q. フランチャイズ加盟の融資はどこから借りるのが一般的ですか?

A. 多くの人が利用するのは日本政策金融公庫の創業融資です。金利が低く、創業間もない事業者でも申請しやすい点がメリットです。ただ、「借りやすい」ことと「返せる計画かどうか」は別問題です。融資を受ける前に、最悪ケースの売上シミュレーションを必ず作ることをおすすめします。

Q. 運転資金はどれくらい用意すればいいですか?

A. 私の失敗経験から言うと、月間固定費(家賃・人件費・ロイヤリティの合計)の最低6ヶ月分は手元に置いた状態でスタートすべきです。新店舗は開業直後から売上が立つわけではなく、認知が広まるまでの2〜4ヶ月は薄利か赤字になることが多い。この期間を乗り越えられる現金が必要です。

Q. フランチャイズ加盟で融資に失敗しやすい人の特徴はありますか?

A. 1店舗目が成功したことで「このまま増やせばいい」と思い込むパターンが一番多いです。私がまさにそれでした。多店舗展開はマネジメントコストが掛け算で増えるため、1店舗目の再現性をそのまま信じると危険です。また、契約書の撤退条件を確認せずに進めてしまう人も失敗しやすい傾向があります。

Q. FC撤退時に借金が残った場合、どう対処すればいいですか?

A. まずは弁護士や中小企業診断士に相談することをおすすめします。経営者保証ガイドラインを活用すれば、一定の条件のもとで個人保証の整理ができるケースがあります。また、早期に撤退を決断するほど損失を抑えやすいので、「まだいける」と思って引き延ばすよりも、早めに専門家に相談することがカギになります。

Q. フランチャイズ加盟前に融資計画で確認すべきポイントは何ですか?

A. 大きく3つあります。まず、初期費用だけでなく運転資金を6ヶ月分以上確保しているかどうか。次に、ロイヤリティと固定費を含めた月次キャッシュフローが最悪ケースでも回るかどうか。もうひとつは、契約書の解約違約金や撤退条件を弁護士に確認済みかどうかです。この3点を押さえた上で融資を申請するだけで、後から「こんなはずじゃなかった」というリスクをかなり減らせます。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。借入をしてFC加盟→撤退→借金だけ残った経験あり。その失敗と学びをもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら