フランチャイズの契約更新を拒否される——これ、加盟前にちゃんと考えている人って、ほとんどいないんですよ。でも実際には、数年後に突然「更新しません」と言われて路頭に迷うケースが出てきています。

私自身、整体FCをはじめ5ブランドに加盟した経験があるんですが、契約書を読み込んだとき「更新拒否の条件、広すぎないか?」と背筋が冷えた記憶があります。加盟前は夢中になりすぎて、こういう「出口のリスク」を見落としがちなんですよね。

この記事では、フランチャイズの契約更新拒否が起きる理由、法的な考え方、そして実際に拒否されたときの対処法まで、現場目線でまとめました。これからFC加盟を検討している人にも、すでに加盟中の人にも、絶対に読んでおいてほしい内容です。

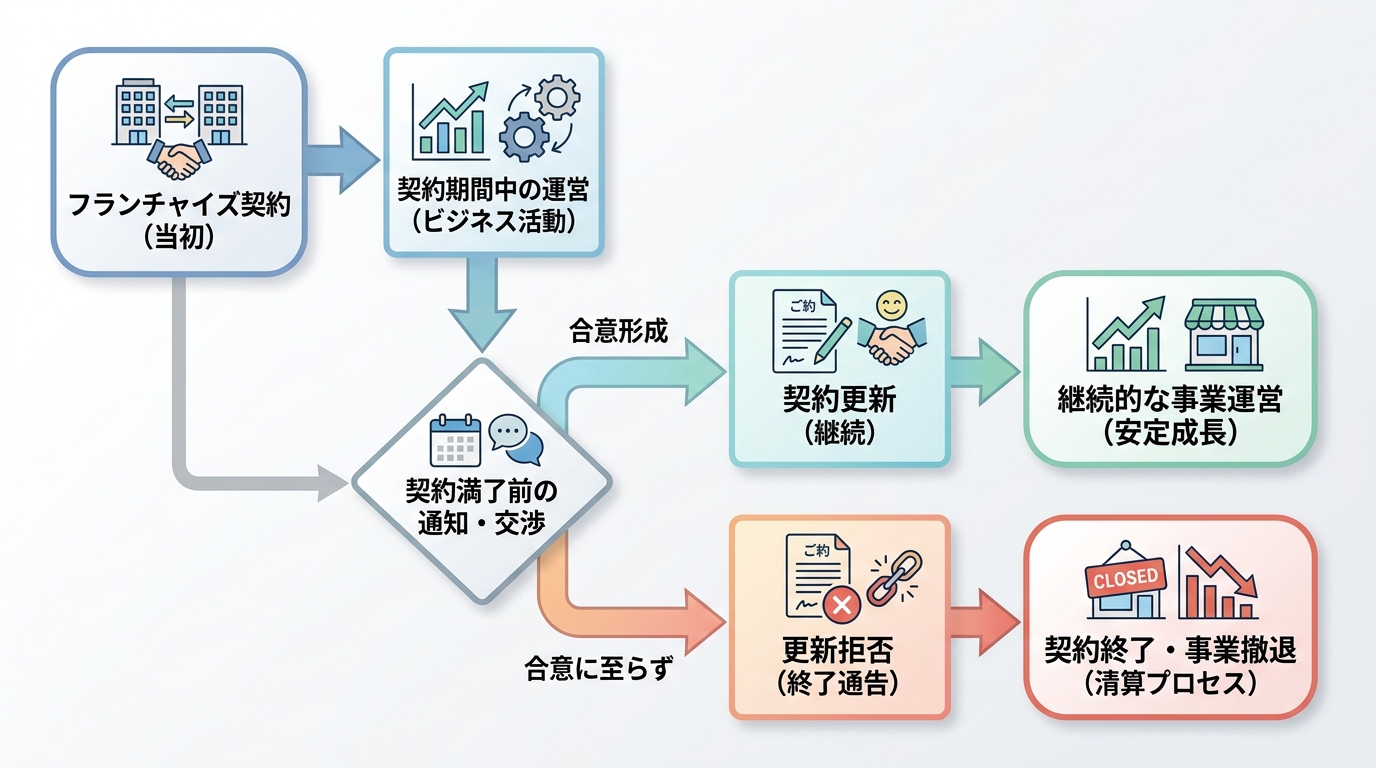

フランチャイズの契約更新拒否とは?まず仕組みを理解する

そもそも、フランチャイズ契約って何年で結ばれているか知ってますか?

一般的には3〜5年の有期契約が多いです。期間が満了したら「更新するか・しないか」を本部と加盟者の双方が判断する、という流れになります。で、ここで問題が起きる。

本部側が「更新しない」という選択を取ることは、法的には原則として可能なんです。契約期間が決まっていて、双方合意で更新するのがルールなので、本部が「次の更新はお断りします」と言ってきたとしても、それだけで即「違法」とは言えない場面も多い。

ただ、話はそこで終わりません。

日本の裁判例を見ると、「加盟者に更新への正当な期待があった」「拒否の理由が合理的でない」と判断されたケースでは、本部側が損害賠償を命じられた例もあります。

つまり、法律上の「できる・できない」と、現実の「やっていいか・悪いか」は別の話。

あなたの契約書、更新拒否に関する条件ってどう書かれていますか?ここ、意外と読み飛ばされやすい。

気をつけてほしいのが、契約書に「本部は更新を拒否できる」とだけ書かれていて、拒否の理由や条件が曖昧な場合は特に要注意です。後から「理由は経営判断です」の一言で片付けられる可能性があります。

更新拒否には大きく2つのパターンがあって、

本部都合による拒否(エリア戦略の変更、ブランド撤退、直営化など)と、加盟者都合による拒否(売上基準を下回った、契約違反があったなど)のどちらかが多いです。

本部都合なのか、自分に落ち度があるのかで、対応の方向性がまったく変わってくる。まず「どっちの理由か」をはっきりさせることが最初の一手になります。

フランチャイズ契約書の読み方についてはこちらの記事でも詳しく解説しているので、まだ読んでいない方はぜひ。

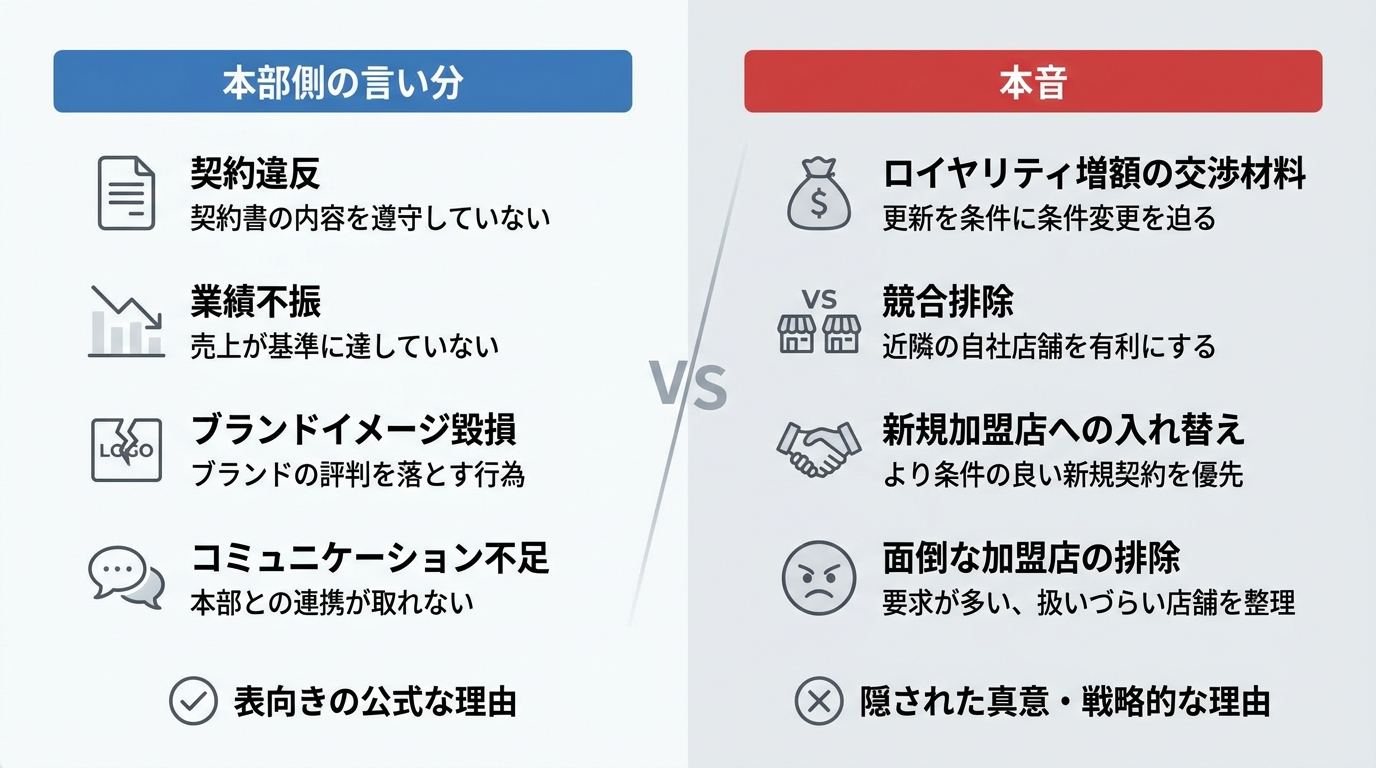

更新拒否される主な理由——本部側の言い分と本音

「なんで更新を断られるの?」って思いますよね。理由は一見もっともらしく見えても、本音が隠れていることが多いんです。

よくある更新拒否の理由を整理すると、だいたいこの5パターンに収まります。

まず多いのが、売上・業績の基準未達。契約書に「月商〇〇万円を下回った場合は更新を保証しない」みたいな条件が入っているケースがあります。これ、加盟前に読み飛ばしやすいんですよ、ほんとに。

次に、ロイヤリティ(本部に毎月払うお金のことです)の支払い遅延。2〜3回遅れると「信頼関係の破綻」として更新拒否の根拠にされることがあります。

あともうひとつ、競合他社との兼業・禁止行為の違反。本部から見れば「契約違反があった」という正当な理由になるので、こちら側は反論しにくい。

厄介なのが「本部側の経営戦略変更」による更新拒否です。エリアを直営化したい、ブランド自体を畳む、別のFCに切り替えるなど、加盟者には一切関係ない理由で切られることがあります。

私が5ブランドを経験して感じたのは、本部の「更新したくない」という意図は、直接言わずに条件を厳しくしたり、サポートを減らしたりという形で出てくることが多いということ。「更新しません」とはっきり言われる前に、じわじわと関係を悪化させていくんですよね。

あなたのFCサポートが最近急に薄くなっていませんか?SVがなかなか来なくなった、本部の担当者が変わって連絡が取りにくくなった——そういうサインは早めにキャッチしておいてほしいです。

見落とされがちなのが加盟金の回収が終わる時期と更新タイミングが重なるケース。加盟金(入会時に払う費用)の回収がやっと終わったころに「更新できません」となると、実質丸損に近い状態になります。加盟前に「何年で元が取れるか」を計算しておくのがカギになります。

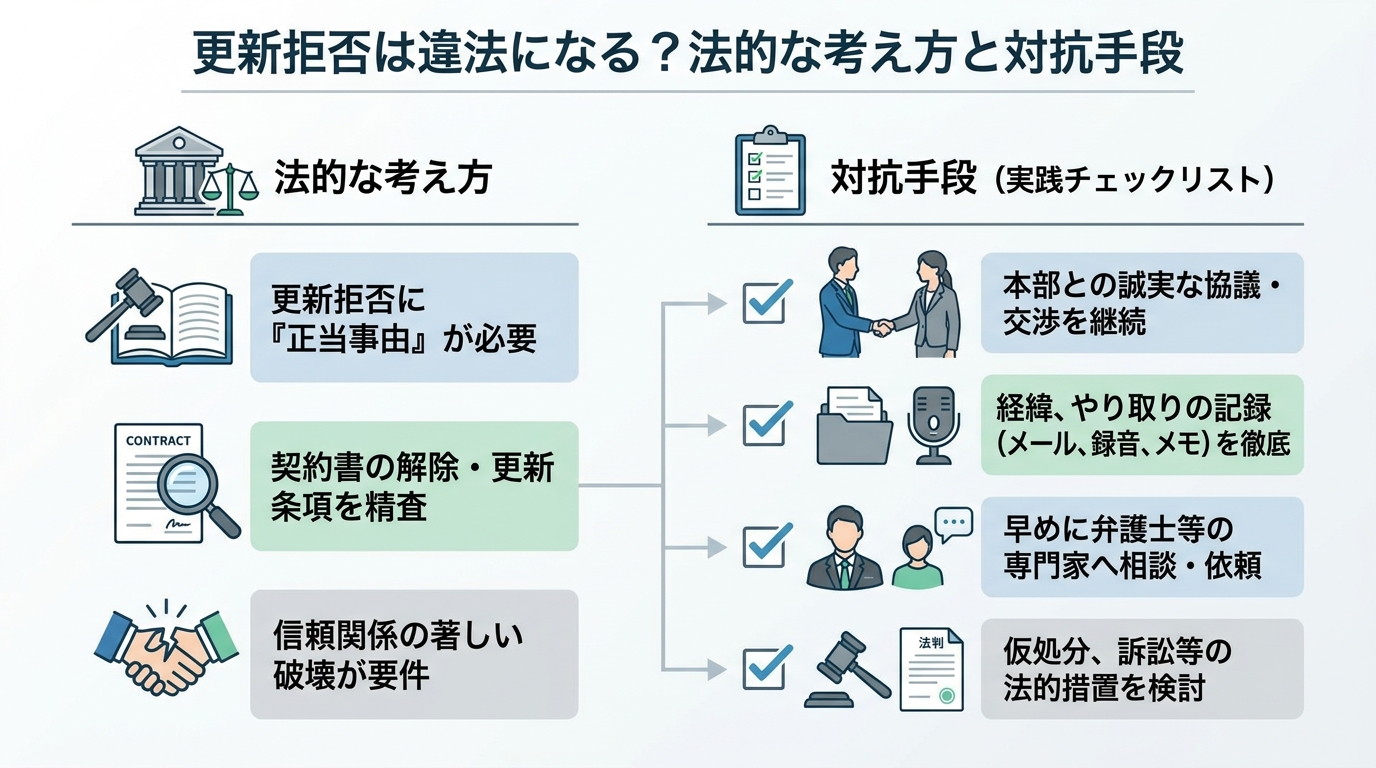

更新拒否は違法になる?法的な考え方と対抗手段

実際のところ、更新拒否って法的にどう扱われるのか——あなたは把握できていますか?

結論から言うと、「自動更新規定がある契約」「長年の取引実績がある」「加盟者が更新を信頼していた」場合は、一方的な拒否が信義則違反(相手を裏切るような行為はダメという原則)に当たると判断される可能性があります。

法律の話を端的にまとめると、フランチャイズ契約における更新拒否の違法性を争うポイントは主に3点です。

まずやってほしいのは「契約書に更新拒否の正当な理由が明記されているか」の確認。曖昧な条件しか書かれていない場合、加盟者側が争いやすくなります。

次に「十分な予告期間があったか」。多くの判例では、更新拒否の通知は契約満了の少なくとも3〜6カ月前が必要という見方があります。いきなり1カ月前に言われた、なんてケースは要注意。

あともうひとつ確認したいのが「拒否の理由が合理的かどうか」。加盟者に特段の落ち度がなく、本部の一方的な都合であれば、損害賠償の請求余地があります。

ただ、裁判で争うのには時間とお金がかかります。弁護士費用だけで数十万〜数百万になることもあるし、勝訴しても取れる額が費用を下回るケースもあります。

対抗手段として現実的なのは、

- 弁護士への早期相談(更新通知を受けたらすぐ)

- 本部との交渉記録を残す(メール・録音が証拠になる)

- フランチャイズ関連の紛争解決機関への相談(公正取引委員会、中小企業庁など)

あとは、撤退時のコストを最小化する交渉を弁護士に入ってもらって進めるのが、現実的に一番傷が浅い選択になることが多いです。

私の経験でも、法的な争いより「どう撤退コストを下げるか」に集中したほうが結果としてよかったと感じています。感情的になるのはわかるんですが、ぶっちゃけ「損切りの交渉力」のほうがよっぽど大事です。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

📋 FC加盟で後悔しないために

FC経営者・富永康太が選ぶ、信頼できるFC本部の資料を無料で比較できます

→ 無料で資料請求する

![]()

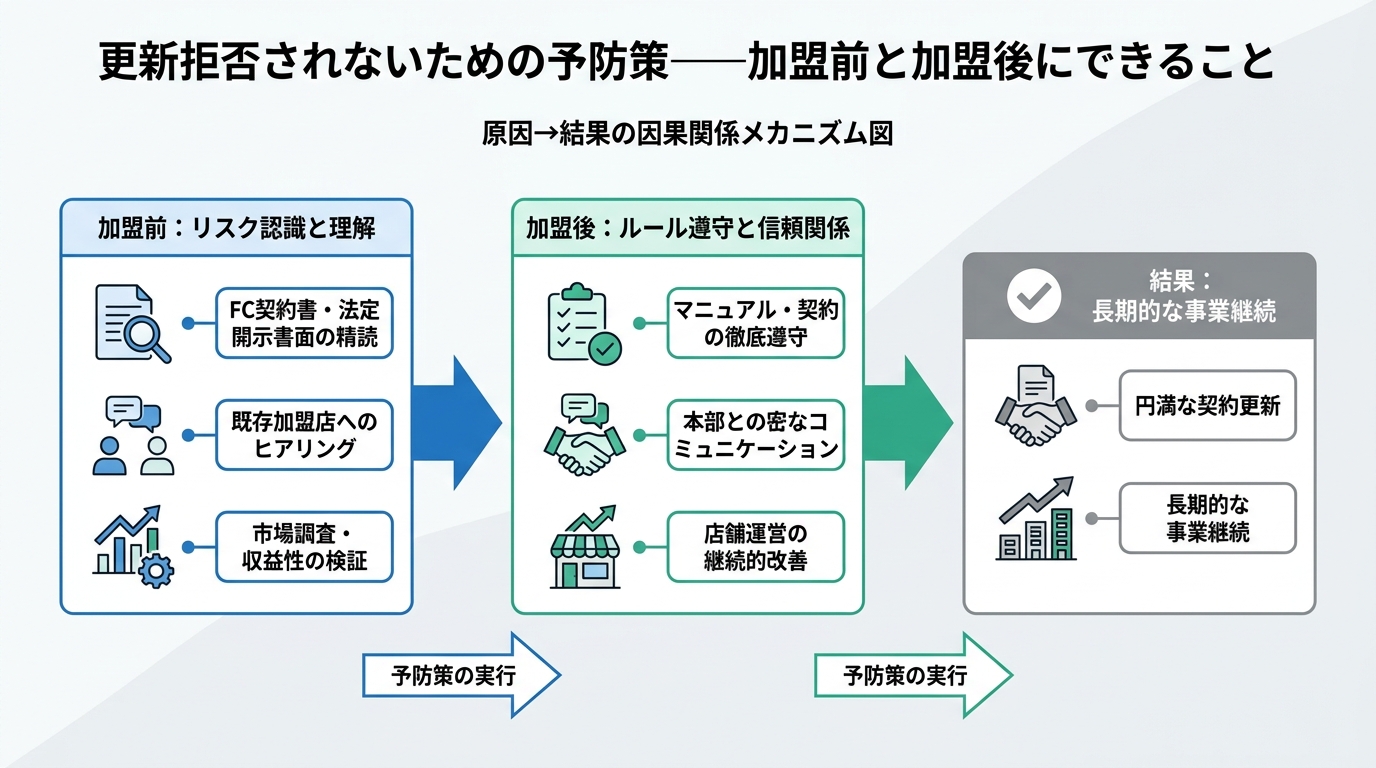

更新拒否されないための予防策——加盟前と加盟後にできること

更新拒否って、なってから動くより「ならないようにする」ほうがはるかに楽です。これ、ほんとに。

加盟前にまずやってほしいのは、契約書の「更新条項」を徹底的に読むこと。具体的に確認すべきポイントはここです。

自動更新か・合意更新か。自動更新の場合、どちらかが一定期間前に通知しないと自動で更新されます。合意更新の場合は「双方が合意しないと更新されない」ので、本部に主導権がある。どちらの形式かで加盟者の立場がまったく違ってきます。

更新拒否できる条件が具体的に書かれているか。「本部が相当と認めた場合」など曖昧な表現だけの契約は、加盟後に本部側に有利な解釈をされるリスクがあります。これが見えたら要注意のサインです。

撤退・契約終了時の条件も同時に確認してください。「更新しない場合に〇〇のペナルティが発生する」なんて条項が潜んでいることがあります。これを見落とすと、やめるときに余分なお金を取られる。痛い目を見てから気づく人が多すぎます。

加盟前には必ず弁護士か行政書士に契約書チェックを依頼してほしいです。費用は数万円で済むことが多いし、それで数百万〜数千万のリスクを回避できるなら安いもの。これだけで全然リスクが変わります。

加盟後の予防策として次にやってほしいのは、ロイヤリティと各種支払いを絶対に遅らせないこと。支払い遅延は本部側に「更新拒否の理由」を与えてしまいます。

記録も残す。口頭でのやり取りより、メールや書面でのコミュニケーションを残しておく習慣を。何かあったときに証拠として使えます。

記録が命。これだけは覚えておいてください。

ちょっと話がそれますが、私が1店舗目で月商300万円を達成できたのは、スタッフ2人とのコミュニケーションに力を入れて、SVの来店時にも積極的に情報共有していたからだと思っています。本部との関係を良好に保つのも、更新されやすい店舗作りの一部なんですよね。「記録を残す」「関係を維持する」——この2つが加盟後の予防策の柱になります。

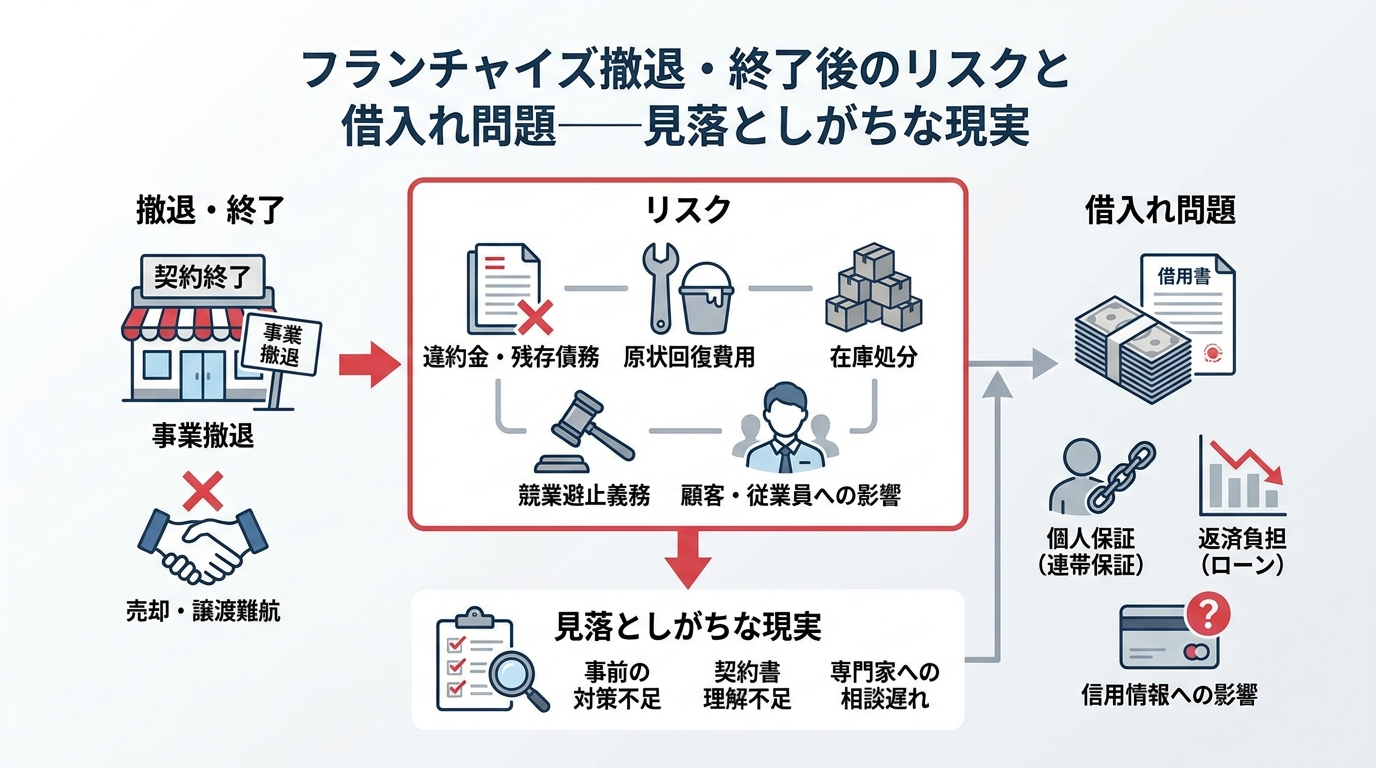

撤退・終了後のリスクと借入れ問題——見落としがちな現実

更新拒否が確定したあとの話、ちゃんと考えたことありますか?ここ、意外と誰も教えてくれない部分なんですよ。

更新拒否で店舗を閉める場合、まず直面するのが残存する借入れの問題です。

借金は残る。

多くのFC加盟者は、開業時に銀行から借り入れをしています。店舗が閉まっても、借金は消えない。これがぶっちゃけ一番しんどい部分です。

私自身、多店舗展開での失敗で最終的に3,000万円以上の借金を抱えて撤退しました。1店舗目の成功で調子に乗って、運転資金をほぼ用意しないまま出店を続けたのが致命的でした。失敗した整体の初期費用だけで約1,000万円。それが複数店になると、数字はあっという間に膨らみます。

店舗が閉まっても借金は残る。この現実は、加盟前に何度でも自分に言い聞かせてほしいです。

借入れリスクへの対策として、経営者保証ガイドラインを使って連帯保証を外す交渉が有効なケースがあります。これ、知らない人がめちゃくちゃ多い。経営者保証ガイドライン(中小企業庁が定めたルール)に基づいて、個人保証なしで借入れできる可能性があるので、金融機関に相談してみてください。

FC加盟時や店舗展開時には使える補助金がいくつかあります。代表的なのは「小規模事業者持続化補助金」「事業再構築補助金」など。閉店後でも条件次第で使えるケースがあるので、補助金活用の記事も参考にしてみてください。

撤退後の原状回復費用(テナントを元の状態に戻す工事費)も見落としがちです。これが数十万〜数百万かかることもあります。

更新拒否の通知が来たら、まず弁護士、次に金融機関、そして税理士に連絡する。この順番で動くのが、損失を最小化するための動き方です。

借入れとFC加盟の関係についてはこちらの記事でさらに詳しく書いているので、ぜひ読んでみてください。

まとめ:契約更新拒否は「加盟前」に備えるのが全て

フランチャイズの契約更新拒否は、なってから対処しようとすると選択肢がぐっと狭まります。

大事なポイントをまとめると——契約書の更新条項を加盟前に必ず確認することがカギになります。更新拒否の条件が曖昧な契約には要注意であることも頭に入れておいてほしい。拒否されたら即弁護士に相談する、そして撤退後の借金問題を見据えた資金計画を事前に立てておく。この4点だけで全然違います。

私自身、借金3,000万円以上を抱えた経験から言えるのは「最悪のシナリオを想定して加盟する人は、想定しない人より必ず傷が浅い」ということ。ネガティブに考えるのではなく、現実を正確に把握して動いてほしいんです。

FC加盟は決して悪い選択肢じゃない。ただ、情報なしで進むのは本当に危ない。あなたの大切なお金と時間を守るために、まず知ることから始めてください。

FC加盟で後悔しないための情報を無料でお届け中。まずは資料請求から

よくある質問

Q. フランチャイズの契約更新を拒否された場合、違法になりますか?

A. 一概に違法とは言えませんが、加盟者に更新への正当な期待があった場合や、拒否の理由が合理的でない場合は信義則違反として損害賠償請求の対象になり得ます。特に、長年の取引実績がある・契約書の更新条件が曖昧・予告期間が短いといったケースは争いやすいです。まず弁護士に相談することをすすめます。

Q. 更新拒否の通知はどれくらい前にされるものですか?

A. 契約書によって異なりますが、一般的には契約満了の3〜6カ月前が目安です。1カ月前などの短期通知は、判例上も問題視されることがあります。自分の契約書に「通知期限」の記載があるか今すぐ確認してみてください。記載がない場合は要注意です。

Q. 更新拒否されたあと、借金はどうなりますか?

A. 店舗が閉まっても借金は残ります。これが撤退時の最大のリスクです。私自身も3,000万円以上の借金を抱えた経験があります。経営者保証ガイドラインを活用して個人保証を外す交渉や、金融機関へのリスケジュール(返済スケジュールの見直し)相談が現実的な対処法になります。早めに動くほど選択肢が増えます。

Q. 契約更新拒否を事前に防ぐ方法はありますか?

A. 加盟前に契約書の更新条項を弁護士にチェックしてもらうのが一番効果的です。加盟後は、ロイヤリティ支払いの遅延を避けること・本部とのやり取りを記録しておくこと・SVとの関係を良好に保つことが予防につながります。本部サポートの変化(連絡が減る、担当者が変わるなど)もサインとして早めにキャッチしてください。

Q. 更新拒否に納得できない場合、どこに相談すればいいですか?

A. まずはFC専門の弁護士への相談が優先です。あわせて、公正取引委員会や中小企業庁の相談窓口も活用できます。フランチャイズ取引に関する相談は無料窓口も存在するので、費用を抑えながら情報収集することも可能です。感情的にならず、証拠となるメールや書面を整理してから相談に行くとスムーズに動けます。

富永康太(とみなが こうた)

株式会社DOP代表|FC5ブランド加盟経験

整体FC・ピラティスFC・小顔整体FCなど5つのFCブランドに加盟。1店舗目は年間利益1,000万円超と好調だったが、多店舗展開で社員の退職や売上不振が重なり撤退。全額借入だったため借金だけが残った。その成功と失敗の両方の経験をもとに、FC加盟を検討する方へリアルな情報を発信しています。

→ 運営者情報はこちら